LeanVal Research Plattform

Die Research Plattform bietet Fundamentale Aktienanalyse mit relativer und absoluter Bewertung für ca. 450 Europäische Aktien. Unser Ziel ist eine überdurchschnittlich hohe Qualität der Daten hinsichtlich der Aktualität, Vollständigkeit und Plausibilität, Mit unserer Expertise für Rechnungslegung und Unternehmensbewertung erstellen wir historische und prognostizierte Jahresabschlüsse nach dem Gesamtkosten- bzw. Umsatzkostenverfahren. Mit dem Datenmaterial können Selektionsstrategien für Aktien einfach und schnell konzipiert und historisch getestet werden. Darüber hinaus erstellt LeanVal eigene Smart Beta Strategien. Unsere Plattform richtet ich an professionelle Investoren.

Das Leistungsangebot orientiert sich nach Ihrem Arbeitsprofil

Der Hauptfokus Ihrer Aufgaben liegt auf der Unternehmensbewertung. Sie interessieren sich für das detaillierte Zahlenmaterial bzw. möchten Unternehmen mit eigenen Annahmen bewerten. Unsere Plattform bieten Ihnen folgende Leistungen:

1. Bewertung mit dem LeanVal Ansatz: Wir nutzen die hohe Datenqualität, um mit einem adjustierten ROIC-Verfahren Kursziele zu berechnen.

2. Bewertung mit dem LeanVal Value Explorer: Für Ihre individuelle Unternehmensbewertung mit Ihren Prognosen und Wachstums-Szenarien steht Ihnen ein dreistufiges ROIC-Bewertungsmodell zur Verfügung.

In Ihrem Unternehmen sind Sie für die Auswahl von Aktien bzw. die Gestaltung von Anlageprozessen verantwortlich. Sie haben eine Vorstellung von Ihrer Anlage-Philosophie und suchen ein Plattform für eine schnelle und einfache Umsetzung Ihrer Ideen. Ihre Tools bei LeanVal:

1. Aktienscreener

- LeanVal Smart Beta Strategien

- Ausgewählte Guru-Strategien

- Konfiguration von individuellen Auswahlstrategien

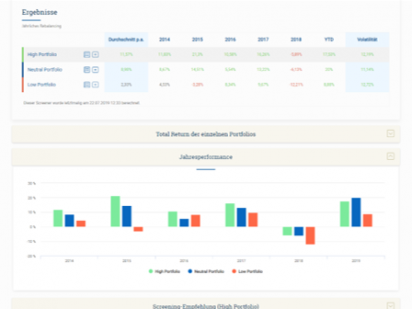

2. Backtesting Funktion

- Historisch seit Anfang 2014

- Rebalancing jährlich, vierteljährlich oder monatlich

- Abgleich Performanceentwicklung Long-, Neutral- und Short-Portfolio

Ihre Kunden bzw. Sie selbst halten ein Aktienportfolio, welches Sie mit der Plattform analysieren und überwachen wollen. Bei neuen Ideen greifen Sie auf die Expertise von LeanVal zurück. Für Sie sind besonders diese Funktionen der Plattform interessant:

1. LeanVal Musterstrategien

- LeanVal Smart Beta Strategien

- Guru Strategien

- Single-Style Strategien

2. Ihre individuelle Strategien

- Analyse und Bewertung ausgewählter Aktien

- Uploadfunktion des eigenen Universums

Die Komponenten unserer Plattform

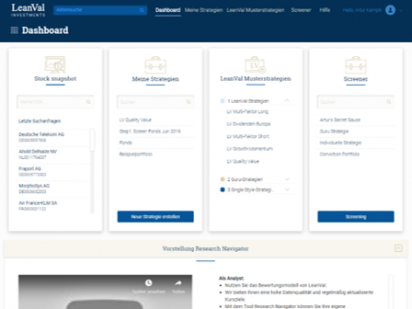

Der Dashboad in der Einstieg in die Research Plattform. Von hier können Sie alle Funktionen nutzen. Weiterhin finden Sie hier die Übersicht über die Entwicklung von Aktien und Aktienmärkten, letzte Veröffentlichungen von LeanVal Research und den volkswirtschaftlichen Kalender.

Im Snapshot finden Sie alle Informationen zu einer einzelnen Aktie, wie Beschreibung des Unternehmens und des Geschäftsmodells, Jahresabschlüsse samt Prognosen, Kennzahlen,

Kursziel und Research-Votum, Tägliches Factsheet, Researchberichte und Geschäftsberichte

Hier können Sie Ihre Strategien oder Aktienlisten pflegen: Upload von Aktienlisten, bzw. des eigenen Universums Analyse und Bewertung Ihrer Aktienstrategien

Mit dem Screener können Sie schnell und einfach Selektionsstrategien definieren und diese historisch testen. Aktienauswahl gemäß vordefinierter Strategien (Guru, Single-Style, LeanVal Multifaktor) Aktienauswahl gemäß einer individuellen Strategie Historisches Backtesting auf Jahres-, Vierteljahres- und Monatsbasis Abgleich Performanceentwicklung von Long- und Short-Portfolios

Hier bilden wir einige Strategien ab, indem wir die Screening-Ergebnisse mit unserer fundamentalen Einschätzung kombinieren. Multi-Faktor Smart Beta Strategien von LeanVal Single-Style Strategien Guru-Strategien

Weitere Informationen

Die Plattform besteht aus den Funktionen:

- Dashboard

- Aktien-Snapshot

- Meine Strategien

- LeanVal Musterstrategien

- Screener

Die Research Plattform richtetet sich an professionelle Investoren und steht nur registrierten Nutzern zur Verfügung. Sie können Ihre Zugangsdaten über das Menü Login Research Plattform -> Registrierung beantragen.

Unser Support-Team ist für Sie unter +49 221 46757 308 täglich von 9:00 bis 18:00 erreichbar. Schriftliche Anfragen richten Sie bitte an support@research.leanval.investments.

Multi-Faktor Kennzahlen

Der LeanVal Gesamt Score ist der gleichgewichtete Durchschnitt der fünf Faktoren. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die wenigstens 60 attraktiven Unternehmen.

Der LeanVal Value Score ist der gleichgewichtete Durchschnitt der Faktoren der Bilanzqualität. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die wenigstens 60 attraktiven Unternehmen.

#Text

Value Kennzahlen

Value Investing (auch wertorientiertes Anlegen) ist eine Anlagestrategie bzw. ein Investment-Stil, bei der Kauf- und Verkaufsentscheidungen für Wertpapiere vorwiegend unter Bezugnahme auf den realwirtschaftlichen Gegenwert der Anlagen, den so genannten inneren Wert (engl. intrinsic value) getroffen werden. Das heißt, dass sich Kauf- bzw. Verkaufsentscheidungen bezüglich Aktien am Verhältnis des aktuellen Preises zum Wert, also der Relation Preis/Wert, orientieren. Der Investitionsansatz ist folglich der Fundamentalanalyse zugehörig.

Adjustiertes Verhältnis des Marktpreises des Unternehmens zum Buchwert des Unternehmens für das laufende Jahr

Das Price-to-Book-Verhältnis (P / B-Verhältnis) ist ein finanzielles Verhältnis, das zum Vergleich des Buchwerts eines Unternehmens mit dem aktuellen Marktpreis herangezogen wird. Es ist eine wichtige Messgröße für Value-Investoren. Der Buchwert bezeichnet den von den Aktionären gehaltenen Anteil an der Gesellschaft. mit anderen Worten, das Vermögen der Gesellschaft abzüglich der gesamten Verbindlichkeiten. Dies wird als aktueller Preis dividiert durch den letzten jährlichen Buchwert pro Aktie berechnet (das umgekehrte Verhältnis wird als Buch-zu-Markt-Verhältnis bezeichnet). Wie bei den meisten Kennzahlen variiert sie je nach Branche erheblich (Unternehmen, die mehr Infrastrukturkapital benötigen, werden in der Regel mit einem P / B-Verhältnis gehandelt, das viel niedriger ist als zum Beispiel bei Beratungsunternehmen). P / B-Verhältnisse werden häufig zum Vergleich von Banken verwendet, da die meisten Aktiva und Passiva von Banken konstant zu Marktwerten bewertet werden. Das Preis-Buchwert-Verhältnis unterschreitet selten 1.

Geschätzter Preis/BuchW ert für das laufende Jahr

s.o.

Momentane Dividendenrendite

Die Dividendenrendite zeigt, wie viel ein Unternehmen im Verhältnis zum Aktienkurs pro Jahr ausschüttet. Wenn keine Kapitalgewinne erzielt werden, ist die Dividendenrendite die Kapitalrendite für eine Aktie. Sie wird als nachlaufende Zwölfmonatsdividende je Aktie, dividiert durch den aktuellen Preis, multipliziert mit 100, berechnet und nicht brutto, sondern netto angegeben. Wenn keine Kapitalgewinne erzielt werden, ist die Dividendenrendite die Kapitalrendite für eine Aktie. Eine höhere Dividendenrendite wird von vielen Anlegern häufig als wünschenswert angesehen, muss jedoch im Lichte der übrigen Finanzdaten des Unternehmens interpretiert werden.Eine hohe Dividendenrendite kann als Anzeichen dafür gewertet werden, dass eine Aktie unterbewertet ist, oder alternativ, dass das Unternehmen in eine harte Zeit geraten ist und die Gefahr besteht, dass zukünftige Dividenden gekürzt werden. Ebenso kann eine niedrige Dividendenrendite als Beweis dafür angesehen werden, dass die Aktie überbewertet ist, oder als Hinweis darauf, dass die zukünftigen Dividenden möglicherweise höher sind. Viele Wachstumsunternehmen zahlen keine Dividenden und investieren ihre Gewinne lieber zurück in das Geschäft.

Geschätzte FCF Rendite für das laufende Jahr

Das Free Cashflow Yield wird in Prozent ausgedrückt und gibt die Cash-Verzinsung des Gesamtunternehmenswertes wieder. Die Aussagekraft der Kennzahl ist deshalb so hoch, da sie nicht nur die Stärke eines Unternehmens, Cashflow für die Aktionäre zu generieren, misst, sondern dabei auch den aktuellen Marktwert des Unternehmens und seine Verschuldungssituation berücksichtigt. Alle drei Aspekte sind immanent wichtig und in dieser einen Kennzahl zusammengefasst. Berechnet wird der Free Cashflow Yield wie folgt: Free Cashflow / Enterprise Value *100. Grundsätzlich gilt: Je höher die Qualität eines Unternehmens, desto niedriger muss der Risikoaufschlag ausfallen und desto niedrigere FCFY kann man als attraktiv akzeptieren. Für Unternehmen mit höheren Risiken sollte man einen höheren Risikoaufschlag ansetzen und entsprechend eine höhere FCFY verlangen.

Geschätztes Verhältnis des Firmenwertes zum EBIT für das laufende Jahr

EV to Operating Profit (oder EV to EBIT) ähnelt EV / EBITDA, mit dem es den Vorteil der Bewertung eines Unternehmens unabhängig von seiner Kapitalstruktur teilt. Es wird seltener verwendet, da es keine Abschreibungen vorsieht. Dies wird auf Basis von zwölf Monaten berechnet.

Geschätztes Verhältnis des Firmenwertes zum EBITDA für das laufende Jahr

EV / EBITDA steht für Enterprise Value to Earnings before Interest, Taxes, Depreciation and Amortization (und Exceptionals). Der Nenner Enterprise Value ergibt sich aus der Marktkapitalisierung zuzüglich Schulden, Minderheitsanteilen und Vorzugsaktien abzüglich der gesamten liquiden Mittel. EV / EBITDA ähnelt der PE-Kennzahl und wird häufig in Verbindung mit dieser verwendet, um ein Unternehmen zu bewerten, ist jedoch eine bessere Kennzahl für eine vergleichbare Multiplikatoranalyse. Dies liegt daran, dass EV kapitalstrukturneutral ist, da es Schulden enthält.Darüber hinaus misst das EBITDA die Cash Earnings ohne periodengerechte Bilanzierung, unter Aufhebung von Steuerhoheitseffekten und unter Aufhebung der Effekte unterschiedlicher Kapitalstrukturen. Es wird ausschließlich durch die Geschäftstätigkeit des Unternehmens bestimmt, während das PE-Multiple durch nicht geschäftliche Faktoren mit Ermessensspielraum oder Einmaleffekten beeinflusst werden kann.

Zukünftiges Verhältnis von Firmenwert zu EBITDA in T+2.

EV / EBITDA steht für Enterprise Value to Earnings before Interest, Taxes, Depreciation and Amortization (und Exceptionals). Der Nenner Enterprise Value ergibt sich aus der Marktkapitalisierung zuzüglich Schulden, Minderheitsanteilen und Vorzugsaktien abzüglich der gesamten liquiden Mittel. EV / EBITDA ähnelt der KGV-Kennzahl und wird häufig in Verbindung mit dieser verwendet, um ein Unternehmen zu bewerten, ist jedoch eine bessere Kennzahl für eine vergleichbare Multiplikatoranalyse. Dies liegt daran, dass EV kapitalstrukturneutral ist, da es Schulden enthält.Darüber hinaus misst das EBITDA die Cash Earnings ohne periodengerechte Bilanzierung, unter Aufhebung von Steuerhoheitseffekten und unter Aufhebung der Effekte unterschiedlicher Kapitalstrukturen. Es wird ausschließlich durch die Geschäftstätigkeit des Unternehmens bestimmt, während das PE-Multiple durch nicht geschäftliche Faktoren mit Ermessensspielraum oder Einmaleffekten beeinflusst werden kann.

Unternehmenswert im Verhältnis zum dem geschätzten FCF im übernächsten Jahr.

Das Verhältnis von Unternehmenswert zu freiem Cashflow vergleicht die Gesamtbewertung des Unternehmens mit seiner Fähigkeit, Cashflow zu generieren. Dies ist die Umkehrung der Free Cash Flow-Rendite. Je niedriger das Verhältnis von Unternehmenswert zu Free Cashflow-Zahlen ist, desto schneller kann ein Unternehmen die Anschaffungskosten zurückzahlen oder Barmittel generieren, um in sein Geschäft zu investieren. Der Unternehmenswert ist ein genaues Maß für den Wert eines Unternehmens, da er die Verschuldung, den Wert der Vorzugsaktien und die Minderheitsanteile, jedoch abzüglich der liquiden Mittel, umfasst. Für die zukünftige Bewertung nutzt man Schätzungen für das Jahr T+2.

Zukünftiges Verhältnis von Preis zu FCF in T+2

Das Kurs-Cashflow-Verhältnis (P / CF) ist ein Aktienbewertungsindikator , der den Wert eines Aktienkurses im Verhältnis zum operativen Cashflow pro Aktie misst. Die Kennzahl verwendet den operativen Cashflow, der nicht zahlungswirksame Aufwendungen wie Abschreibungen zum Nettoergebnis hinzufügt. Dies ist besonders nützlich für die Bewertung von Aktien, die einen positiven Cashflow aufweisen, aber aufgrund hoher nicht zahlungswirksamer Kosten nicht rentabel sind. Generell gilt jedoch, dass ein niedriger Wert von Preis zu freiem Cashflow anzeigt, dass das Unternehmen unterbewertet ist und seine Aktie relativ billig ist. Ein höherer Wert für das Verhältnis von Preis zu freiem Cashflow weist auf ein überbewertetes Unternehmen hin. Für die zukünftige Bewertung nutzt man Schätzungen für das Jahr T+2.

Geschätztes Verhältnis des Aktienkurses zum operativen FCF für das laufende Jahr

Das Kurs-Cashflow-Verhältnis (P / CF) ist ein Aktienbewertungsindikator, der den Wert eines Aktienkurses im Verhältnis zum operativen Cashflow pro Aktie misst. Die Kennzahl verwendet den operativen Cashflow, der nicht zahlungswirksame Aufwendungen wie Abschreibungen zum Nettoergebnis hinzufügt. Dies ist besonders nützlich für die Bewertung von Aktien, die einen positiven Cashflow aufweisen, aber aufgrund hoher nicht zahlungswirksamer Kosten nicht rentabel sind. Generell gilt jedoch, dass ein niedriger Wert von Preis zu freiem Cashflow anzeigt, dass das Unternehmen unterbewertet ist und seine Aktie relativ billig ist. Ein höherer Wert für das Verhältnis von Preis zu freiem Cashflow weist auf ein überbewertetes Unternehmen hin.

Geschätztes Verhältnis des Aktienkurses zum operativen CF für das laufende Jahr

Das Kurs-Cashflow-Verhältnis (P / CF) ist ein Aktienbewertungsindikator, der den Wert eines Aktienkurses im Verhältnis zum operativen Cashflow pro Aktie misst. Die Kennzahl verwendet den operativen Cashflow, der nicht zahlungswirksame Aufwendungen wie Abschreibungen zum Nettoergebnis hinzufügt. Dies ist besonders nützlich für die Bewertung von Aktien, die einen positiven Cashflow aufweisen, aber aufgrund hoher nicht zahlungswirksamer Kosten nicht rentabel sind. Generell gilt jedoch, dass ein niedriger Wert von Preis zu freiem Cashflow anzeigt, dass das Unternehmen unterbewertet ist und seine Aktie relativ billig ist. Ein höherer Wert für das Verhältnis von Preis zu freiem Cashflow weist auf ein überbewertetes Unternehmen hin.

Quality Kennzahlen

Die Qualität wird gemessen durch Erfolgs-und Bilanzkennzahlen wie Gewinnwachstum, Gesamtkapitalrentabilität, Cash-Flow Umsatzrendite und Return on Invested Capital (ROIC).

Die Qualität wurde von den Experten der LeanVal Invest aus 5 Kennzahlen von Bilanz und GUV ermittelt. Bei der Berechnung der Qualität wurden alle fünf Kennzahlen gleich gewichtet.

Der LeanVal Quality Score ist der gleichgewichtete Durchschnitt der Faktoren der Bilanzqualität

Der LeanVal Quality Score ist der gleichgewichtete Durchschnitt der Faktoren der Bilanzqualität. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beeinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die wenigstens 60 attraktiven Unternehmen.

Durchschnittliche Rendite auf das eingesetzte Kapital (Return on Invested Capital) der letzten 3 Jahre

RoIC ist die Abkürzung für Return on Invested Capital. Der ROIC (dt. Gesamtkapitalrendite) ist eine gewinnbasierte Rentabilitätskennzahl, die den Gewinn vor Fremdkapitalzinsen nach adaptierten Steuern (Net Operating Profit after Tax, NOPAT) auf das Investierte Kapital bezieht. Im einfachsten Sinne spiegelt diese Kennzahl die Fähigkeit des Unternehmens wider, investiertes Geld oder geliehenes Kapital effektiv einzusetzen, um Gewinne zu erwirtschaften.

Wachstum der durchschnittlichen Rendite auf das eingesetzte Kapital (Return on Invested Capital) der letzten 3 Jahre

Der ROIC kann ein nützliches Werkzeug beim Vergleich der relativen Profitabilität eines Unternehmens mit einem anderen sein, aber auch für die Beurteilung, wie sich die Rentabilität eines Unternehmens im Laufe der Zeit entwickelt hat. Wenn ein Unternehmen den ROIC von 10 % im ersten Jahr auf 12 % im zweiten Jahr verbessert, bedeutet dies, dass für je 100 Euro investiertes Kapital ein Gewinn von 10 Euro im ersten und 12 Euro im zweiten Jahr erwirtschaftet wurde. Der ROIC kann auch Indiz dafür sein, dass ein Unternehmen eine starke Markt- und Wettbewerbsstellung hat bzw. über einen nachhaltigen Wettbewerbsvorteil in seiner Branche verfügt. Unternehmen, die über einen längeren Zeitraum sehr profitabel sind und einen ROIC von über 15 % erreichen, weisen oftmals einen Markt- und Wettbewerbsvorsprung auf.

Langfristige Qualität des Wachstums des Return on Invested Capital

Die Kennzahl zeigt, ob ein Unternehmen in der Lage ist, den ROIC über einen 5 Jahreszeitraum konstant steigern zu können

Das EBIT (Abkürzung aus englisch earnings before interest and taxes, deutsch „Gewinn vor Zinsen und Steuern“), auch als operatives Ergebnis bezeichnet, ist eine betriebswirtschaftliche Kennzahl und sagt etwas über den erzielten Bruttogewinn eines Unternehmens in einem bestimmten Zeitraum aus. Es gehört zu den „Pro-Forma-Kennzahlen“ aus der Ergebnisrechnung nach IFRS, bei dem das Ergebnis um Steuern und Zinsen bereinigt wird. Anhand des EBIT können Finanzanalysten zum Beispiel den betrieblichen Gewinn verschiedener Geschäftsjahre, Quartale oder Unternehmensbereiche direkt vergleichen, ohne dass die Resultate durch schwankende Steuersätze, vom Schuldenstand abhängige Zinsaufwendungen oder ähnliche Faktoren verzerrt würden. Es ist ein Maß für die Profitabilität des Geschäfts.

Langfristige Qualität des Wachstums des Operativen Cash – Flows

Ein stabiler Cash Flow steht für Zuverlässigkeit und kann durch die Korrelation gemessen werden. Die Korrelation sagt aus, wie konstant sich der Gewinn im Zeitverlauf entwickelt. Dabei reicht die Spanne von +1 bis -1. Eine 1 ist als wie eine am Lineal gezogene Linie zu verstehen. Führt die Linie nach oben (steigt also der Cash Flow) ist die 1 positiv, andernfalls negativ. Eine 0 würde heißen, dass es keinen eindeutigen Trend gibt, eine -1 bedeutet sinkende Cash Flows.

Durchschnittliches Wachstum des Operativen Cash – Flows der letzten 3 Jahre

Der Operating Cash Flow (OCF) ist eine betriebswirtschaftliche Kennzahl, die den Teil des Cash Flows widerspiegelt, der aus der gewöhnlichen Geschäftstätigkeit eines Unternehmens stammt. Der operative Cashflow – oder der Cashflow aus laufender Geschäftstätigkeit – bezieht sich auf die Menge an Zahlungsmitteln, die ein Unternehmen aus den von ihm erzielten Einnahmen erwirtschaftet, ohne die mit langfristigen Kapitalinvestitionen verbundenen Kosten. Sie ähnelt dem operativen Ergebnis, enthält jedoch keine nicht zahlungswirksamen Posten und Rückstellungen. Der operative Cashflow unterscheidet sich vom Free Cashflow durch Ausschluss der Auswirkung der Investitionstätigkeit, beinhaltet jedoch Zahlungen für Steuern oder Zinsen sowie Veränderungen des Working Capitals (im Gegensatz zum EBITDA). Er berücksichtigt keine Einzahlungen aus der Aufnahme oder Ausgabe von Aktien (Cashflow) Ein Unternehmen muss langfristig in der Lage sein, mit seiner Geschäftstätigkeit Geld zu verdienen.

Langfristige Stabilität im Wachstums des Operativen Ergebnisses (EBIT)

Unternehmen, die über einen längeren Zeitraum das operative Ergebnis signifikant qualitativ steigern können, haben eine hohe Gewinnstabilität.Die Gewinnentwicklung schließt den Gewinnverlauf mit ein. Ein stabiler Gewinnverlauf steht für Zuverlässigkeit und kann durch die Korrelation gemessen werden. Die Korrelation sagt aus, wie konstant sich der Gewinn im Zeitverlauf entwickelt. Dabei reicht die Spanne von +1 bis -1. Eine 1 ist als wie eine am Lineal gezogene Linie zu verstehen. Führt die Linie nach oben (steigt also der Gewinn) ist die 1 positiv, andernfalls negativ. Eine 0 würde heißen, dass es keinen eindeutigen Trend gibt, eine -1 bedeutet sinkende Gewinne.Ein stabiler Gewinnverlauf hat eine hohe Korrelation.

Momentum Kennzahlen

Das Momentum informiert den Anleger über das Tempo und die Stärke der Aufwärtsbewegung einer Aktie.

Der englische Begriff Momentum ist in der Chartanalyse von Bedeutung. Er bezeichnet den Schwung oder auch den Impuls einer Preis- und Kursänderung. Da das Momentum eine Bezugsgrößte zu einem definierten Zeitraum bildet, wird dieser Oszillator überwiegend bei der Zyklusanalyse verwendet. Die Darstellung erfolgt bei der Chart- und Zyklusanalyse für das ausgewählte Finanzinstrument in graphischer Form. Anhand des dargestellten Indikators können dann die Trendintensität und bedingt eine Trendänderung abgeleitet werden. Aus der Interpretation der Chartanalyse können dann Kaufs- und Verkaufssignale erkannt und für den fortlaufenden Handel verwendet werden.

Der LeanVal Momentum Score ist der gleichgewichtete Durchschnitt der Faktoren des Momentums einer Aktie

Der LeanVal Momentum Score ist der gleichgewichtete Durchschnitt der Faktoren des Momentums. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beeinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die wenigstens 60 attraktiven Unternehmen.

Der Indikator- Price vs. 52 Week High- vergleicht den aktuellen Kurs mit dem höchsten Kurs, zu dem die Aktie in den letzten 52 Wochen (12 Monaten) gehandelt hat. Die Formel lautet: (Aktueller Preis – 52 Wochenhoch) / 52 Wochenhoch. Wissenschaftliche Analysen haben gezeigt, dass Aktien in der Nähe ihres 52-Wochen-Hochs tendenziell eine Outperformance erzielen. Dies liegt anscheinend daran, dass Anleger das 52-Wochen-Hoch als „Anker“ verwenden, an dem sie Aktien bewerten, weshalb sie ungeachtet neuer positiver Informationen eher zögern, eine Aktie zu kaufen, wenn sie sich diesem Punkt nähert. Infolgedessen reagieren Anleger zögerlich, wenn sich die Aktienkurse dem 52-Wochen-Hoch nähern, und demzufolge werden Aktien in der Nähe ihres 52-Wochen-Hochs entgegen den Erwartungen der meisten Anleger systematisch unterbewertet.

Dieser Indikator misst den 50-Tage-Moving-Average-Preis eines Wertpapiers geteilt durch den 200-Tage-Moving-Average-Preis.

Wissenschaftliche Arbeiten haben gezeigt, dass Unternehmen, deren 50-Tage-MA weit über dem 200-Tage-MA liegt, Unternehmen, deren 50-Tage-MA unter dem 200-Tage-MA liegt, deutlich übertreffen

Der von J. Welles Wilder entwickelte RSI ist ein technischer Momentum-Indikator, der das Ausmaß der jüngsten Gewinne mit den jüngsten Verlusten vergleicht, um die überkauften und überverkauften Konditionen eines Vermögenswerts zu bestimmen. RSI = 100 – 100 / (1 + RS) wobei RS = Durchschnitt von x Tagen nach oben schließt / Durchschnitt von x Tagen nach unten schließt. Ein Vermögenswert gilt als überverkauft, sobald der RSI unter 30 fällt, was bedeutet, dass er möglicherweise unterbewertet wird und ein guter Kandidat für einen Aufwärtstrend ist. RSI verwendet alle Preisänderungen, die in einem bestimmten Zeitraum auftreten, um die durchschnittliche Preisänderung abzuleiten.

Gesamtrendite für den gewählten Zeitraum

Kursentwicklung einschließlich Dividende in Lokalwährung bzw. Euro.

Growth Kennzahlen

Geschätztes Wachstum von Gewinnen und Cash – Flow sowie des nachhaltigen Gewinnwachstums

Beim „Style-Investing“ von Aktienportfolios versucht man, Aktientitel aufgrund gewisser Merkmale wie Bilanzkennzahlen so zu selektieren, dass das mit diesen Aktien konstruierte Portfolio eine dem Markt (Aktienindex) überlegene Risiko-Ertrags-Relation aufweist. Unter Growth-Titeln versteht man Aktien, die hinsichtlich ihres zukünftigen Wachstums vom Markt zu niedrig bewertet werden. Hier spielen Kennzahlen wie das erwartete zukünftige Gewinnwachstum (Earnings Growth), die erwarteten zukünftigen Cash – Flows sowie Gewinnüberraschungen (Earnings Surprise) oder Gewinnrevisionen der Analysten (Earnings Revisions) eine Rolle.

Der LeanVal Growth Score ist der gleichgewichtete Durchschnitt der Faktoren der Bilanzqualität

Der LeanVal Growth Score ist der gleichgewichtete Durchschnitt der Faktoren des geschätzten Wachstums von Gewinnen und des Cash – Flows. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beeinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die wenigstens 60 attraktiven Unternehmen.

Das geschätze Gewinnwachstum in den nächsten 2 Jahren

Über Jahre hinweg steigende Gewinne sind kein Zufall, sondern das Ergebnis eines funktionierenden Geschäftsmodels wie reibungslosen Geschäftsprozessen, fähigem Management, Marken sowie einer gewissen Marktmacht. Hier handelt es sich um strukturelle Merkmale eines Unternehmens, die nicht von einem Geschäftsjahr auf das nächste verschwinden. Steigert ein solches Unternehmen langfristig den Gewinn, so steigen über Marktlaunen hinweg langfristig auch dessen Aktienkurse und bei ausschüttenden Unternehmen die Dividenden.

Das geschätze Wachstum der Investititonen in den nächsten 2 Jahren

Kann ein Unternehmen ein echtes Wachstum vorweisen? In diesem Fall müssten die Investitionen die notwendigen Ersatzinvestitionen (=Abschreibungen) übersteigen Liegt eine Wachstumsquote < 1 vor, ist dies ein Indiz dafür, dass das Unternehmen Substanz verzehrt. (Nettoinvestitiotnen in das Anlagevermögen / Abschreibungen des Geschäftsjahres auf Sachanlagen)

Das geschätze Wachstum der freien Cash – Flows in den nächsten 2 Jahren

Der Freie Cash Flow bzw. Free Cash Flow (FCF) stellt den Zahlungsmittelzufluss dar, den ein Unternehmen nach Berücksichtigung der erforderlichen Investitionen (CapEx) in Instandhaltung (Maintanance CapEx) und Wachstum (Growth CapEx) noch generiert. Der FCF ist damit ein Maß für die finanzielle Leistungsfähigkeit und Gesundheit des Unternehmens. FCFF = EBIT x (1 – Steuersatz) + Abschreibungen und Amortisation + Änderungen des Non-Cash Working Capital + weitere nicht zahlungswirksame Bestandteile – CapEx

Das geschätze Wachstum in der freien Cash – Flows Marge (FCF / Umsatz) in den nächsten 2 Jahren

Die Free Cash Flow-Marge repräsentiert die Rentabilität des Unternehmens, da sie zeigt, wie viele Euros als FCF ein Unternehmen von jedem Euro seines Umsatzes erhält. Die Free Cash Flow Margin gibt auch an, wie effizient das Unternehmen seine Ausgaben einschließlich der Investitionskosten verwaltet. Die Free Cash Flow Margin kann für zwei Zwecke nützlich sein: Vergleich der Rentabilität verschiedener Unternehmen sowie die Analyse der Rentabilitätstrends des Unternehmens.

Die nachhaltige maximale Wachstumsrate der Gewinne

Die nachhaltige Wachstumsrate (Sustainable Growth Rate, SGR) für ein Unternehmen schwankt abhängig von der Rentabilität und der Dividendenausschüttungsquote, die die einbehaltenen Gewinne bestimmt, die in das Wachstum des Unternehmens reinvestiert werden. Das Konzept der nachhaltigen Wachstumsrate zielt darauf ab, ein optimales Wachstumsniveau für ein Unternehmen zu berechnen, das keine zusätzliche Finanzierungslast übernimmt. Das nachhaltige Wachstum ergibt sich also aus dem freien Gewinn (1-Payout Ratio) multipliziert mit der Eigenkapitalrendite (Return on Equity or ROE)

Stability Kennzahlen

Die Finanzstabilität von Bilanz und GUV eines Unternehmens

Eine Bilanz besteht aus drei Komponenten – Aktiva, Passiva und Eigenkapital. Eine starke Bilanz zeigt an, dass ein Unternehmen liquide ist, was bedeutet, dass es über genügend liquide Mittel verfügt, um seine Verbindlichkeiten zu bedienen.

Der LeanVal Quality Score ist der gleichgewichtete Durchschnitt der Faktoren der Finanzstabilität. Der LeanVal Stability Score ist der gleichgewichtete Durchschnitt der Faktoren der Bilanzqualität. Der Score ist in 10 Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Der Score von 10 beeinhaltet also die besten 60 Werte des Stoxx 600, der Score von 1 dementsprechend die am wenigsten 60 attraktiven Unternehmen.

Die Nettoverschuldungsquote bildet das Verhältnis aus Nettoverschuldung zu EBIT ab.

Die Nettoverschuldung wird berechnet als die Summe aus langfristigen Verbindlichkeiten und kurzfristigen, verzinslichen Verbindlichkeiten abzüglich Barmittel und Äquivalente.Die Nettoverschuldungsquote gibt eine Aussage darüber, wie viele Jahre es dauern würde, um die Schulden einer Firma zurückzuzahlen, angenommen die Nettoverschuldung und das EBIT sind konstant. Wenn die Barmittel einer Firma größer sind als die Verbindlichkeiten, dann kann die Quote auch negativ sein.

Die Debt-to-Equity Ratio (Gearing) ist eine Maßzahl für die Nutzung von Fremdkapital als Finanzierungsquelle

Der Verschuldungsgrad (englisch debt to equity ratio, gearing oder leverage ratio) eines Schuldners (Unternehmen, Gemeinden oder Staaten) ist eine betriebswirtschaftliche Kennzahl, die das Verhältnis zwischen dem bilanziellen Fremdkapital und Eigenkapital angibt. Je höher die Kennzahl, desto höher die Abhängigkeit von Fremdkapital.

Das Verhältnis von immateriellen Vermögensgütern zum Eigenkapital

Der Goodwill (englisch: „guter Wille“, deutsch: Geschäfts- oder Firmenwert) ist im Rechnungswesen die Bezeichnung für einen Vermögensposten in der Bilanz eines Unternehmens. Es handelt sich um einen immateriellen, also geistigen und nicht körperlichen Wert. Man unterscheidet zwischen einem originären Geschäfts- oder Firmenwert und einem derivativen Geschäfts- oder Firmenwert. Mit originärem Geschäfts- oder Firmenwert ist ein selbst geschaffener Firmenwert (Goodwill) gemeint. Ein selbst geschaffener Goodwill, darf nach den meisten Rechnungslegungsvorschriften nicht in der Bilanz angesetzt werden. Ein derivativer Firmenwert (Goodwill) entsteht durch den entgeltlichen Erwerb (Kauf) von anderen Unternehmen oder Unternehmensteilen. Die Formel zur Berechnung des Goodwill lautet wie folgt: Goodwill = Kaufpreis des Unternehmens oder Unternehmensteils – (Zeitwert aller Vermögenswerte – Zeitwert aller Schulden) Der Goodwill ist der Unterschiedsbetrag zwischen Kaufpreis eines Unternehmens und der Differenz aus Vermögen und Schulden dieses Unternehmens, sofern diese Differenz positiv ist. Wichtig ist, dass Vermögen und Schulden mit ihren aktuellen Zeitwerten bzw. Marktwerten (fair value) im Zeitpunkt des Unternehmenserwerbs bewertet werden.

Beschreibung der Funktion ‚Aktien-Snapshot‘

Der Aktien-Snapshot besteht aus allgemeinen Informationen zum Unternehmen, aus dem Financial Statement (Historie und Prognosen), aus den Kennzahlen (unterteilt in sechs Gruppen), aus dem Bewertungsmodell und dem Dividendenkalender.

Das Aktienuniversum besteht zur Zeit etwa aus den 600 europäischen Aktien. Es ist etwa mit der Zusammensetzung des Stoxx 600 Europe vergleichbar. Das Universum wird monatlich überprüft. Künftig planen wir, das Universum auf US-Titel und Emerging Markets auszuweiten. Sie vermissen eine Aktie? Dann sprechen Sie uns an. Wir prüfen die Verfügbarkeit der Daten und nehmen die Aktie ggf. in unser Universum auf.

Wir wissen, dass unser Universum im Vergleich zu anderen Plattformen übersichtlich ist. Dafür werden alle Aktien unserem Daten-Qualitätsmanagement unterzogen und fehlende bzw. fehlerhafte Daten werden von unseren Analysten ergänzt bzw. korrigiert. Etwa 150 Aktien werden von unseren Analysten kontinuierlich beobachtet und qualitativ bewertet.

Bei LeanVal können Sie als Finanzanalyst oder der CFO eines Unternehmens eigene Schätzungen vornehmen, bzw. unterschiedliche Szenarien erstellen. Für diese Funktionen steht Ihnen der Value Explorer zur Verfügung, den Sie über den entsprechenden Button starten können. Diese eigene Anwendung ermöglicht Ihnen, unsere Daten zu überschreiben und die Ergebnisse zu speichern.

Auf Basis der von uns validierten und ergänzten Fundamentaldaten berechnen wir etwa 80 Kennzahlen. Etwa die Hälfte bezieht sich auf die historischen Daten und die andere Hälfte wird aus den von uns erstellen Prognosen berechnet. Die Kennzahlen sind in die fünf Kategorien, bzw. Styles oder Faktoren unterteilt: Value, Quality, Stability, Growth und Momentum.

Für jeden dieser Faktoren wird ein Faktor-Score berechnet, z.B. der LeanVal Value Score. Aus den fünf Faktoren wiederum wird der Gesamtscore der Aktie ermittelt.

Sie vermissen eine Kennzahl? Dann sprechen Sie uns an. Wir prüfen die Verfügbarkeit der Daten und nehmen die Kennzahl in unsere Auswahl auf.

Beschreibung der Funktion ‚Individuelle Strategien‘

Es gibt unterschiedliche Varianten für die Nutzung der Portfolios.

- Als Aktienanalyst können Sie Ihr Research Universum hinterlegen und die gecoverten Aktien mit der Peer Group vergleichen.

- Als Family Officer können Sie Ihr Aktienportfolio einlesen und die Veränderungen im Research-Votum beobachten.

- Als Investment Manager können Sie Ihr Aktien-Universum einlesen und dieses als Ausgangsbasis für ein Aktien-Screening nutzen.

Es gibt unterschiedliche Möglichkeiten, ein Portfolio zu erstellen:

- Im Dashboard den Button Neue Strategie erstellen drücken.

- In der Funktion Portfolio das Navigations-Karussell nach rechts scrollen, bis ein neues Portfolio erscheint.

- Sie können eine Musterstrategie von LeanVal übernehmen. Dazu die entsprechende Strategie auswählen und den oberen Button Musterportfolio übernehmen drücken.

- Aus dem Screener kann ebenfalls ein Portfolio kopiert werden. Dazu wählen Sie das entsprechende Dezil-Portfolio in der Ergebnis-Tabelle aus und drücken den Button Als Portfolio übernehmen.

Bei den ersten beiden Varianten wird ein leeres Portfolio angelegt. Dieses kann mit einer CSV-Datei befüllt werden. Alternativ können einzelne Aktien aus dem Aktiensnapshot hinzugefügt werden. Der entsprechende Button befindet sich oben links.

Es gibt zwei Wege, um eine bestehende Strategie zu löschen:

- Im Dashboard mit der Maus auf den Namen der Strategie gehen und den Button Löschen drücken.

- In der Tabelle ‚Strategiebestandteile‘ gibt es oben rechts den Reiter ‚Portfolio bearbeiten‘ öffnen. Oben rechts den Button Strategie löschen drücken.

Aktuell können nur die ca. 600 größten europäischen Werte eingelesen werden. Sollte eine ISIN nicht in unserem Universum vorhanden sein, dann kann das Portfolio nicht eingelesen werden und eine entsprechende Fehlermeldung erscheint auf der Website. Bitte kontaktieren Sie uns in diesem Falle, damit wir für Sie eine Lösung erarbeiten können.

Wo kann ich mein Portfolio umschichten?

Wie werden die Portfolio Performance und die Kennzahlen gerechnet?

Sie können einzelne Aktien löschen, bzw. ihre Gewichtung verändern. Dazu wählen Sie das Portfolio aus und gehen in die Tabelle ‚Strategiebestandteile‘. Oben rechts gibt es den Reiter ‚Portfolio bearbeiten‘. Wenn Sie die gewünschte Aktie markieren, dann erscheint rechts das Zeichen zum Löschen. Die Gewichtung kann für eine einzelne Aktie verändert werden, Sie können aber auch alle Aktien gleichgewichten, bzw. einige Aktien markieren und dann das Portfolio auf 100% aufrunden. Abschließend bitte den Button Speichern drücken.

Die Kennzahlen werden aus der Gewichtung der einzelnen Portfoliobestandteile und deren Kennzahlen gerechnet. Falls für eine Aktie eine Kennzahl nicht verfügbar ist, dann wird die Gewichtung dieser Aktie nicht berücksichtig und das Portfolio auf 100% hochgerechnet.

Für die Performancegraphiken wird die heutige Zusammensetzung des Portfolios auch für die Vergangenheit herangezogen.

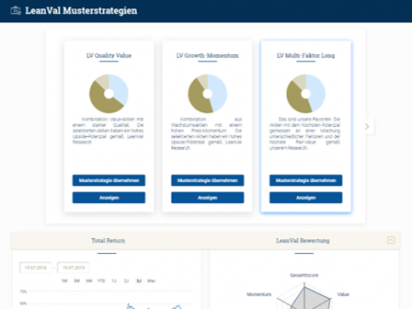

Beschreibung der Funktion ‚LeanVal Musterstrategien‘

Mit den LeanVal Strategien erhalten Sie fertige Portfolios, die einen bestimmten Style oder eine Strategie abbilden. Die Musterstrategien sind in drei Gruppen unterteilt:

- LeanVal Strateigen (z.B. Value Quality, oder Dividenden Europa)

- Guru Strategien (z.B. Piotroski F-Score oder Greenblatt Magic Formula)

- Single-Style-Strategien (z.B. Value, Growth, Momentum)

Bitte beachten Sie, dass Sie auf der Research Plattform mit einem reinen Analysetool arbeiten, welches keine Beratung darstellt oder ein Beratungsgespräch ersetzt. Für die Umsetzung Ihrer Ideen in einem realen Portfolio empfehlen wir Ihnen das Knowhow unserer Asset Management Gesellschaft. Weitere Informationen erhalten Sie unter

Die Strategien werden mit dem Aktienscreener erstellt. Im ersten Schritt erhalten wir die relativ zu einander interessantesten Aktien gemäß der gewählten Strategie. Im zweiten Schritt betrachten wir die absolute Bewertung.

In der Funktion LeanVal Musterstrategien die gewünschte Strategie auswählen und den oberen Button Musterstrategie übernehmen drücken. Bitte beachten Sie, dass dieses Portfolio – im Gegensatz zu den Musterstrategien – nicht monatlich umgeschichtet wird.

Die Kennzahlen werden aus der Gewichtung der einzelnen Portfoliobestandteile und deren Kennzahlen gerechnet. Falls für eine Aktie eine Kennzahl nicht verfügbar ist, dann wird die Gewichtung dieser Aktie nicht berücksichtig und das Portfolio auf 100% hochgerechnet.

Für die Performancegraphiken wird die heutige Zusammensetzung des Portfolios auch für die Vergangenheit herangezogen.

Beschreibung der Funktion ‚Aktienscreener‘

Wir sind überzeugt, dass eine aktive Aktienauswahl auf dem Fundament belastbarer Kennzahlen den breiten Aktienmarkt (und damit die meisten ETFs) schlagen kann. In unserem Aktienscreening können unterschiedliche Style-Strategien angewandt und das Universum individuell definiert werden.

Für das Screening haben wir einen „wissenschaftlichen“ Ansatz gewählt. Wir berechnen einen Score für alle Aktien und teilen die Aktien nach diesem Score in attraktive, neutrale und unattraktive Kategorien. Je nach Anzahl der Aktien werden damit zwischen drei und zehn Portfolio gebildet.

Es gibt drei Gruppen von Auswahl-Strategien:

- Vordefinierte Guru-Strategien

- Vordefinierte Single-Style-Strategien

- Individuelle Strategien, die Sie aus unterschiedlichen Kennzahlen individuell zusammenstellen können

Sie können das Universum individuell konfigurieren. Aus Ausgangsbasis bieten wir den gesamteuropäischen Markt, die Aktien aus der Eurozone und deutsche Aktien an. Sie können aber auch eines Ihrer Portfolios als Ausgangsuniversum definieren.

Im zweiten Schritt können Sie bestimmte Länder, Sektoren oder Market Caps ausschließen.

Es ist wichtig, dass mindestens 30 Aktien für das Screening zur Verfügung stehen. Damit können ein attraktives, neutrales und unattraktives Portfolio gebildet werden.

Die Berechnung des Backtests dauert in der Regel einige Sekunden. In dieser Zeit simuliert unsere Software das Screening für die letzten fünf bis sechs Jahre. Bei einem jährlichen Rebalancing wird das Screening dabei zu Beginn des jeweiligen Jahres erstellt und die Performance in dem jeweiligen Jahr gemessen. Wenn sie die Rabalancinghäufigkeit auf monatlich oder vierteljährlich setzen, erfolg das Rebalancing entsprechend öfter. Dafür dauert der Backtest etwas länger. Die aktuellen Portfolios, die Sie auch über die Ergebnistabelle einsehen können, werden mit den zuletzt verfügbaren Daten berechnet. Alle Kennzahlen für den Screener werden wöchentlich aktualisiert.

Je nach der Anzahl der Aktien im Ausgangsuniversum werden zwischen drei und zehn Portfolios gebildet. Es war uns wichtig, das Screening und den Backtest realitätsnah zu konzipieren. Bei zu wenigen Aktien im Portfolio würde das Einzelwertrisiko überhand nehmen, was ein Portfolio Manager in der Praxis nicht zulässt. Auf der anderen Seite ist die maximale Anzahl der Aktien in einem aktiv verwalteten Portfolio begrenzt. Die meisten Manager halten nicht mehr als 60 Aktien in einem Portfolio.