Artur Kampik, CFA

Prof. Dr. Peter Schömig, CFA

April 2020

LeanVal veröffentlicht quartalsweise die aktuellen Gewinnrevisionen und vergleicht die quantitativ ermittelten absoluten Bewertungsniveaus mit den tatsächlichen Indexständen und zieht so Rückschlüsse auf die relative und absolute Attraktivität des Marktes.

In den letzten Wochen haben sich die Gewinnschätzungen der Analysten deutlich verschlechtert. Trotz aktueller Lage in Europa gibt es dennoch für eine Vielzahl von Unternehmen noch keine Anpassung. Der bereits vorhandene Abwärtstrend der Gewinnanpassung wird sich also in naher Zukunft noch verstärken, was eine deutliche Auswirkung auf die relativen Bewertungsniveaus in Europa haben sollte. Darüber hinaus erscheint auch das absolute Bewertungsniveau, trotz deutlicher Kursverluste des Stoxx 600, noch nicht attraktiv. Aus Sicht des quantitativen Ansatzes von LeanVal lag die Überbewertung vor den aktuellen Kursverlusten bei über 20%. Dennoch hat sich die „Bewertungslücke“ deutlich geschlossen

Es ist unbestritten, dass die Attraktivität der Kapitalmärkte von unterschiedlichen Komponenten abhängig ist. So ist der gewählte Investmentansatz nur einer der bestimmenden Faktoren. Relative Ansätze, wie z.B. die Betrachtung ausgesuchter Multiplikatoren, wie KGV oder des P/B (Preis zu Buchwert), erfreuen sich hierbei einer großen Beliebtheit. Hieraus lassen sich des Weiteren ggf. Growth oder auch Value Strategien ableiten.

Unbestrittener Vorteil einer relativen Betrachtungsweise ist die vereinfachte Argumentationskette. Da Unternehmen und deren Bewertung nur ins Verhältnis gesetzt werden, erscheint das Bewertungsniveau nur begrenzt ausschlaggebend. Egal ob der Markt z.B. bei einem KGV von 12 oder 14 handelt, es gibt immer Unternehmen, welche bei diesem Niveau attraktiv oder unattraktiv erscheinen. 2019 erhöhte sich beispielsweise das Bewertungsniveau im Laufe des Jahres deutlich. So stieg der europäische Gesamtmarkt 2019 um 23,8% (Stoxx Europe 600 Eröffnung Januar 335,86 Punkte; Schluss Dezember 415,84 Punkte), während die kumulierten Gewinnschätzungen sowohl für das Geschäftsjahr 2019 als auch 2020 bereits deutlich negative Revisionen erfuhren.

Bei der bisherigen Diskussion wurde noch der Wechsel des Geschäftsjahres, welches der Berechnung des KGV zugrunde liegt, unerwähnt gelassen. Da in den letzten Jahren oftmals die Gewinnschätzungen des folgenden Geschäftsjahres höher lagen, führt der Wechsel des zugrunde liegenden Geschäftsjahres (also des Nenners) unter sonst gleichen Bedingungen zu einer Reduzierung des Bewertungsniveaus. Auffällig ist jedoch in diesem Zusammenhang, dass bereits seit Mitte 2018 die Gewinnschätzungen der folgenden Jahre nur nach unten angepasst wurden.

Im vorliegenden Börsenumfeld kann davon ausgegangen werden, dass die Marktkorrektur die notwendigen Anpassungen der Gewinnschätzungen bereits deutlich vorwegnahm. Auf Basis des vorliegenden Datenmaterials wird deutlich, dass weniger als die Hälfte der Unternehmen bisher überhaupt Revisionen erfahren haben. Auch die Höhe der Veränderungsraten (-7,9%) lassen durchaus noch weiteren Anpassungsbedarf notwendig erscheinen. Eine Tatsache, welche eine auf Konsensusdaten basierende relative Betrachtung durchaus einschränkt.

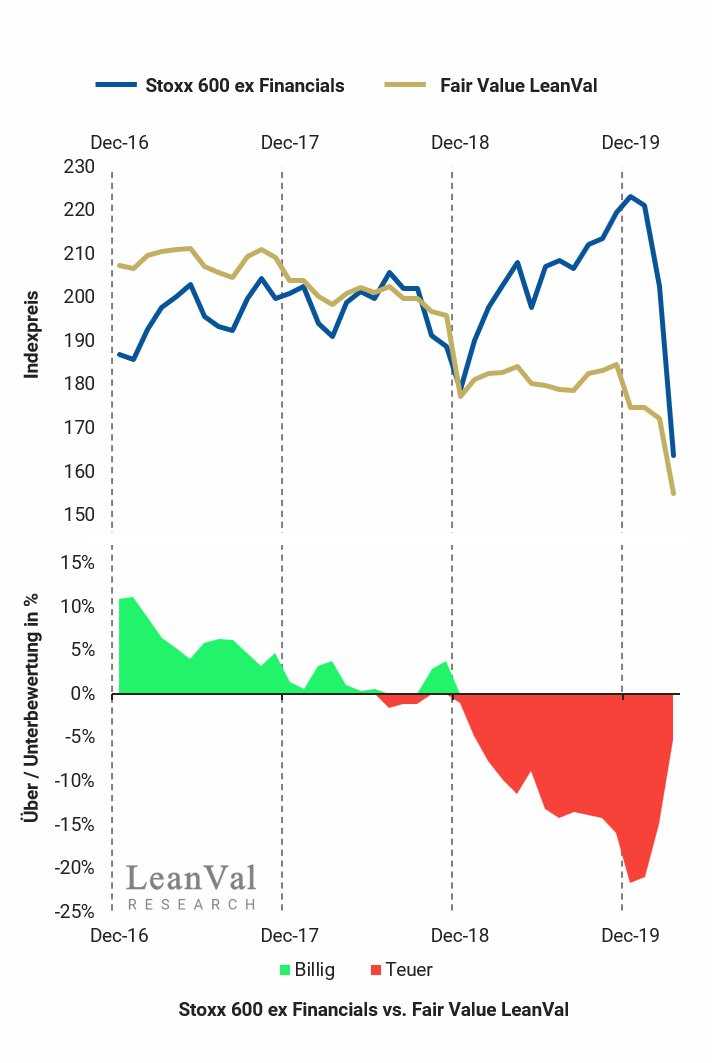

Aufgrund der bisherigen Diskussion als auch vor dem Hintergrund möglicher Allokationsentscheidungen sowie zur Risikobetrachtung des Gesamtmarktes erscheint somit auch die Betrachtung der absoluten Bewertung als sehr sinnvoll. Um eine Aussage über die Attraktivität des Gesamtmarktes treffen zu können, ermittelt LeanVal auf Basis seines ROIC Ansatzes den absoluten Unternehmenswert für jedes Unternehmen. Gewichtet man diese Ergebnisse äquivalent zur Marktkapitalisierung, erhält man einen Vergleichsindex (dieser steht unseren Kunden zur Verfügung.) zum Stoxx 600.

Eine absolute Wertfindung und deren Betrachtung hat einen nicht unerheblichen Vorteil gegenüber dem relativen Ansatz. Während bei letzterem in der Regel ein oder zwei Jahre der Zukunft Berücksichtigung finden, werden bei absoluten Bewertungsmodellen ganze Unternehmenszyklen zugrunde gelegt. Eine konjunkturelle Abschwächung bzw. eine damit verbundene mögliche Überbewertung von Märkten lässt sich somit durchaus frühzeitiger erkennen. Wie aus der vorliegenden Grafik hervorgeht, war Mitte / Ende 2019 eine deutliche Überbewertung des Stoxx 600 gegeben. Trotz der massiven Korrektur erscheint die faire Bewertung des Marktes noch nicht erreicht (linker Teil der Grafik) zu sein.

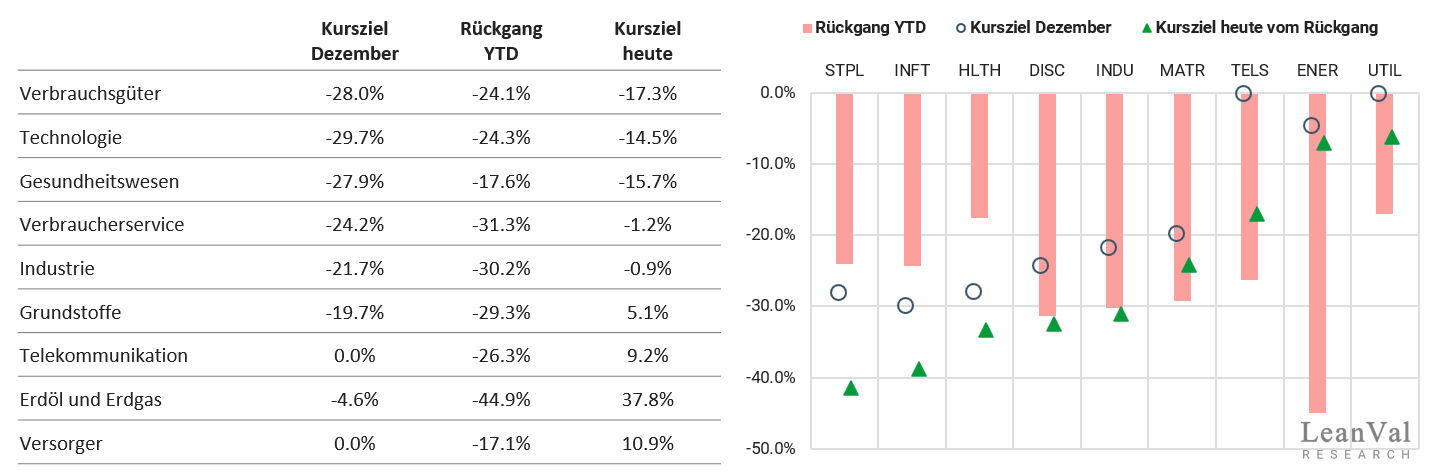

Eine absolute Betrachtung bietet sich auch auf Sektorebene an. LeanVal kumuliert die Zielkurse und erhält somit Subindizes, welche sich mit den Sektor-Indizes des Stoxx vergleichen lassen.

Auf Basis der LeanVal Bewertungen erschienen im Dezember 2019 sieben von neun Sektoren deutlich überbewertet. Trotz nicht unerheblicher Kursrückgänge erscheinen noch immer drei Sektoren (Verbrauchsgüter, Technologie, Gesundheitswesen) nicht günstig. Allerdings ist zu erwähnen, dass in der Zukunft noch weitere Fair Value Anpassungen, in Abhängigkeit der Dauer der derzeitigen Shut Downs, durchaus angebracht erscheinen. Auch ist zu erwähnen, dass die Sektoren Technologie und Gesundheitswesen bereits seit geraumer Zeit eine Überbewertung aufwiesen. Allerdings lagen diese Niveaus selbst zu ihrer eigenen Historie im Dezember 2019 auf historischen Niveaus (Überbewertung Technologie > 30%; Überbewertung Gesundheitswesen > 25%).

Diesen Artikel als PDF herunterladen:

Sie können hier Ihre Zugangsdaten beantragen. Diese werden Ihnen in Kürze per Mail zugeschickt.

[contact-form-7 id=“238″ title=“Contact form 1″]

+49 69 949488 050