Inflation und Zinsen nach Corona (Teil 3)

EZB auf schmalem Grat

Prof. Dr. Michael Heise on Global Economics

Juni 2021

Der jüngste Anstieg der deutschen Bundrenditen könnte durchaus das Ende eines langjährigen Bullenmarktes markieren. Natürlich ist es ein gefährliches Unterfangen, Trendwechsel an den Finanzmärkten zu prognostizieren, aber die Argumente scheinen stichhaltig. Und es ist davon auszugehen, dass die EZB eine marktbedingte Normalisierung der Zinsen bei kräftiger Konjunktur und erhöhter Inflation nicht unterbinden wird.

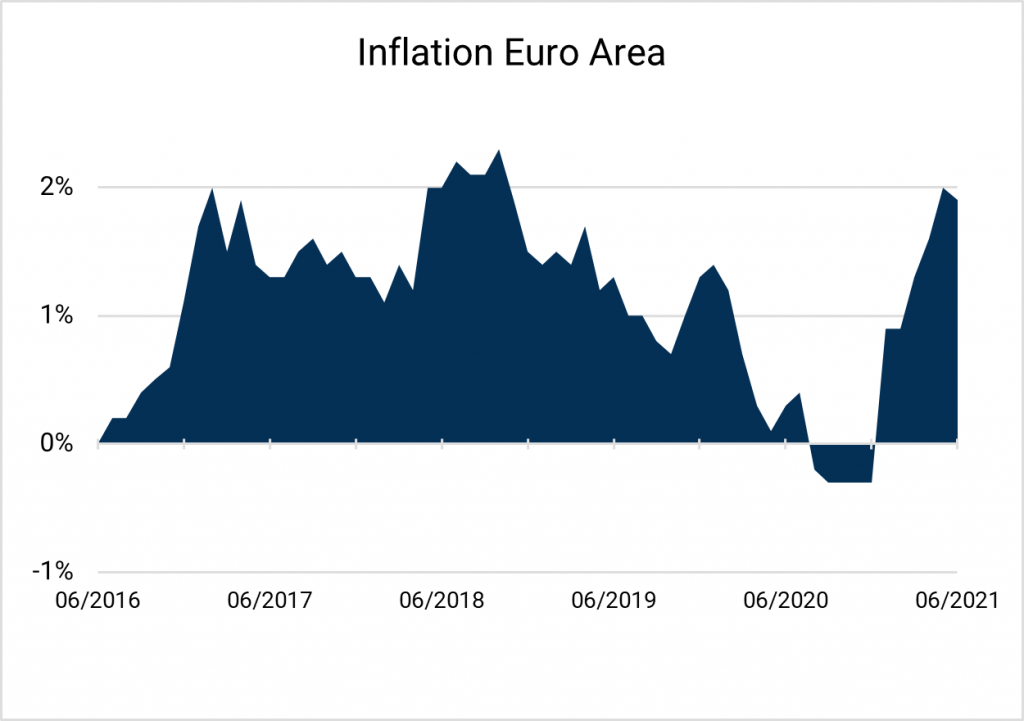

Der Anstieg der Renditen deutscher Bundesanleihen verlief in den letzten Monaten allmählich, aber stetig. Da die EZB ihre Einlagenzinsen fest im negativen Bereich gehalten hat, sind die Renditen kürzerer Laufzeiten von Bundesanleihen deutlich weniger gestiegen als die längerfristigen Renditen. Für Bundesanleihen mit einer Laufzeit von zehn Jahren sind die Renditen von -0,6 % Ende 2020 auf derzeit etwa -0,2 % gestiegen. Sie dürften sich demnächst in den positiven Bereich bewegen, da sich die Konjunktur in Deutschland und anderen entwickelten Märkten durch die Aufhebung der pandemiebedingten Einschränkungen beschleunigen wird. Während die Nachfrage nach Waren stark wächst, werden sich Engpässe auf der Angebotsseite und Kostensteigerungen mit der Zeit auf die Verbraucherpreise auswirken. Der Preisdruck ist auf sehr vielen verschiedenen Stufen des Produktionsprozesses sichtbar, beim Einsatz von Energie und nahezu allen nicht-energetischen Rohstoffen, bei elektronischen Elementen, bei Transportkosten oder in der Baubranche. Da sich auch die Dienstleistungsnachfrage mit der Lockerung der staatlichen Beschränkungen kräftig erholen wird, werden die Inflationsraten in der EWU in der zweiten Hälfte dieses Jahres auf etwa 3 % ansteigen und in Deutschland aufgrund der im Vorjahr abgesenkten Mehrwertsteuer auch 4 % übersteigen.

Sicherlich werden sich die meisten Engpässe und Angebotseinschränkungen im verarbeitenden Gewerbe als temporär erweisen und der Nachholbedarf bei den Dienstleistungen wird sich im Laufe der Zeit auflösen. Daher wird der derzeit starke Aufwärtsdruck auf die Preise schließlich nachlassen. Ein wahrscheinliches Szenario ist es, dass die Inflationsraten in 2022 wieder auf zielkonforme Werte um die 2%, aber eben nicht viel stärker, fallen. Denn es ist durchaus damit zu rechnen, dass die Lohnforderungen im nächsten Jahr angesichts sinkender Kaufkraft und steigender Unternehmensgewinne nicht mehr so gering ausfallen werden und damit weiterer Kostendruck gegeben ist. Auch gibt es keine Liquiditätsengpässe angesichts des fulminanten Wachstums der Geldmengenaggregate. Aus diesen Gründen ist eher wahrscheinlich, dass die EZB die in der vergangenen Juni Sitzung leicht erhöhten Inflationsprognosen für 2021 und 2022 noch einmal etwas anheben wird.

Höhere Inflationszahlen und ein stärkeres Wachstum werden die längerfristigen Bundrenditen mit hoher Wahrscheinlichkeit wieder in den positiven Bereich drücken. Selbst Renditen von 0,5 bis 1,0 für zehnjährige Bundesanleihen wären in einem Umfeld von 4 bis 5 % BIP-Wachstum im Euroraum, das nach Konsensprognosen zu erwarten ist, eher moderat. Bei solch einem Wachstum wäre die negative Produktionslücke, die durch die Corona-Krise im Jahr 2020 entstanden ist, schon 2022 im Großen und Ganzen geschlossen. Stärkeres reales Wachstum kombiniert mit etwas höherer Inflation sollte nach allen gängigen volkswirtschaftlichen Modellen zu höheren Kapitalmarktrenditen führen.

Gibt es Abwärtsrisiken für Inflation und Zinssätze? Abgesehen von möglichen konjunkturellen Schocks wie einem (unwahrscheinlichen) plötzlichen Einbruch des Ölpreises bedürfte es wohl einer erneuten Rezession, um einen signifikanten Abwärtsdruck auf Inflation und Bundrenditen zu erzeugen. Derzeit scheinen die Risiken für eine solche Entwicklung angesichts der immer noch umfangreichen fiskalischen Anreize, der sehr akkommodierenden Geldpolitik und der entsprechend optimistischen Finanzmärkte eher gering zu sein. Werden die Finanzierungsbedingungen in der Wirtschaft durch die Geldpolitik jedoch zu lange zu locker gehalten, werden weitere Übertreibungen an den Finanzmärkten oder bei Immobilienpreisen stattfinden, die das Wachstum dann in mittelfristiger Sicht abwürgen und rezessive Kräfte verstärken können. Dies ist in den letzten Berichten des Internationalen Währungsfonds immer eine Kernbotschaft gewesen. Die EZB bewegt sich daher auf einem schmalen Grat. Sie sollte angesichts steigender Inflationserwartungen und boomender Finanzmärkte wohl einen moderaten Anstieg der Anleiherenditen in Kauf nehmen, um das Wachstum mittel-fristig zu stabilisieren, selbst wenn dies die Stimmung an den Finanzmärkten vorübergehend belastet und die Staatsfinanzierung verteuert. Auch diese Überlegung spricht dafür, dass sich die Zeit von negativen Anleiherenditen in Deutschland dem Ende zuneigt.

Diesen Artikel als PDF herunterladen: