Die Weltwirtschaft in 2021: Fünf Thesen zur globalen Volkswirtschaft

Prof. Dr. Michael Heise on Global Economics

Januar 2021

Weniger Corona, weiterhin sehr expansive Geld- und Finanzpolitik, weniger Konfrontation, mehr Kooperation in der internationalen Politik: Alles in allem sollte 2021 uns eine wirtschaftliche Erholung und positive Entwicklungen an den Finanzmärkten bringen.

These 1: Das Corona-Virus wird uns nicht mehr so stark beherrschen

Keine Frage, angesichts aller Unsicherheiten rund um das Corona-Virus sind derzeit alle zukunftsbezogenen Thesen ein Wagnis. Aber mit etwas Vertrauen in die Fortschritte der Medizin und der Pharmakologie darf man die begründete Hoffnung haben, dass das heimtückische Virus unser Leben und die Wirtschaft in 2021 nicht so einschneidend beeinflussen wird wie das im auslaufenden Jahr der Fall war. In einem zunehmend realistischen Szenario wird es bald die Zulassung mehrerer Impfstoffe geben, die nach und nach einen Teil der Bevölkerung immunisieren und den R-Faktor in Kombination mit einem vorsichtigen Verhalten der Bevölkerung nachhaltig unter eins drücken. Die Pandemie wird dann graduell auslaufen.

Solange Impfstoffe nicht in der Breite verfügbar sind, werden die Staaten weiterhin kontaktbeschränkende Maßnahmen zur Abflachung der Infektionskurven vornehmen. Sie werden hoffentlich auch alles daransetzen, gefährdete Personengruppen in der Gesellschaft noch stärker zu schützen, Schnelltests zu forcieren und die Infrastruktur für Impfstoffe schnell zu schaffen. Die staatlichen Maßnahmen zur Kontaktbegrenzung werden in den kommenden Monaten einen wirtschaftlichen Belastungsfaktor darstellen, aber sie werden wohl nur den konjunkturellen Start ins kommende Jahres beeinträchtigen.

Nachhaltige Trends, die durch die Corona Krise ausgelöst oder verstärkt werden, lassen sich immer klarer festmachen. Digitale Prozesse werden in allen Lebensbereichen weiter vordringen, ob im Bereich der Wirtschaft, der gesellschaftlichen und politischen Kommunikation, in Bildungsbereichen oder in der Forschung. Die Arbeit wird, wo das im Interesse von Arbeitgebern und Arbeitnehmern ist, durch mehr Tätigkeiten von zuhause aus erledigt. Dienstreisen und wohl auch Privatreisen werden für absehbare Zeit geringer werden und neue Anforderungen an die Reiseindustrie und das Beherbergungsgewerbe mit sich bringen. Ähnliches gilt für Großveranstaltungen.

Diese Entwicklungen werden auch den Arbeitsmarkt verändern, in manchen Bereichen werden Jobs verloren gehen. Aber es werden sich auch neue Arbeitszeitmodelle und Qualifikationsprofile herausbilden. Vielfach wird erwartet, dass der durch die Corona-Krise noch verstärkte politische Protektionismus das Wachstum des internationalen Handels verlangsamen und die Verbreitung internationaler Lieferketten eher zurückdrehen könnte. Dieser Effekt dürfte aufgrund der Wettbewerbsintensität internationaler Märkte aber wohl nicht sehr stark und möglicherweise auch nicht dauerhaft sein. Unternehmen werden weiterhin die Vorteile der Arbeitsteilung und globaler Märkte nutzen müssen, um wettbewerbsfähig zu bleiben.

These 2: Die Weltwirtschaft zieht an, auch dank der expansiven Konjunkturpolitik

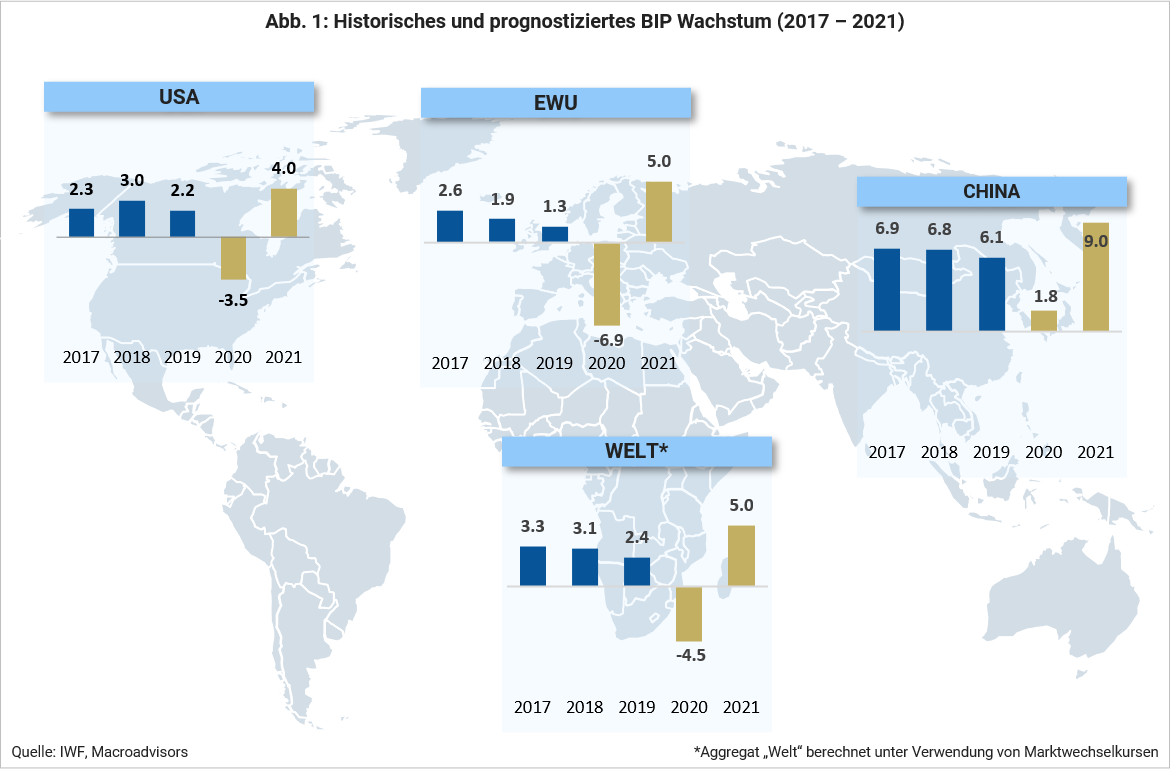

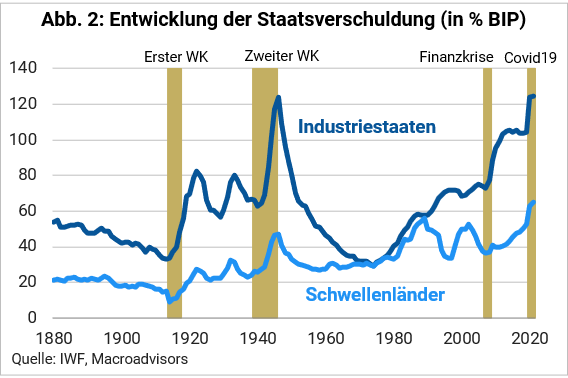

Die Weltwirtschaft wird in 2021 wieder auf Erholungskurs gehen (Abbildung 1). Nach einem schwachen, von Anti-Corona-Maßnahmen geprägten Jahreswechsel, dürften im kommenden Jahr wieder Auftriebskräfte wirksam werden. Prognosen des Internationalen Währungsfonds, der ein Wachstum der Weltwirtschaft von 5 % nach dem Rückgang von 4,4% im Jahre 2020 erwartet, erscheinen auch angesichts der Erfolge bei der Impfstoffentwicklung plausibel. Die wirtschaftliche Erholung wird vor allem der Kombination einer weiterhin extrem expansiven Geld- und Finanzpolitik zuzuschreiben sein (Abbildung 2) . Es ist bereits absehbar, dass die öffentlichen Schulden in den meisten Ländern kräftig ausgeweitet werden, und dass die Zentralbanken dies durch großdimensionierte Anleihekäufe begleiten werden.

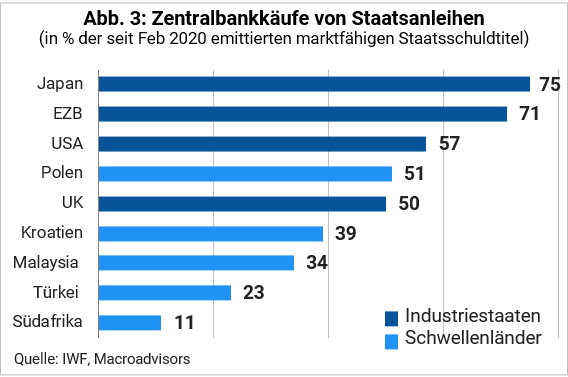

Die Notenbanken nahmen in den vergangenen Monaten in sehr großem Umfang bereits umlaufende Staatsanleihen in ihre Bilanz und erleichterten so die Platzierung neuer Anleihen (Abbildung 3). Diese Krisenstrategie ist nicht weit von den Forderungen der sogenannten neuen monetären Theorie entfernt, die Regierungen und Notenbanken als staatliche Einheiten betrachtet und eine Defizitfinanzierung durch die Notenbanken befürwortet. Eine solche monetäre Staatsfinanzierung ist in der Krise sehr wirksam, um rezessive Tendenzen zu verhindern, aber sie birgt langfristig viele Risiken. Wie sollen die Notenbanken aus dieser Politik wieder aussteigen, ohne Probleme für die Staatsfinanzierung und Turbulenzen an den Finanzmärkten zu erzeugen? Und wenn die Politik langfristig fortgesetzt wird, werden dann nicht doch inflationäre Tendenzen einsetzen?

Im Jahre 2021 werden solche Fragen wohl noch verdrängt werden. Zu groß ist die Sorge, dass den hohen gesellschaftlichen Kosten, welche die Corona Krise mit sich gebracht hat, weitere hinzugefügt werden könnten. Tatsächlich sind weltweit in großem Umfang Einkommen und Arbeitsplätze verloren gegangen.

Der Internationale Währungsfonds hebt hervor, dass ärmere Länder besonders stark betroffen sind. Länder, die wenig Spielraum haben große Ausgabenprogramme aufzulegen, um die Wirtschaft anzukurbeln und selbstständige Existenzen zu sichern. Einfachere Tätigkeiten sind in besonderem Maße von der Krise betroffen, während technologieorientierte Felder expandieren. Das Einkommensgefälle nimmt infolgedessen durch die Krise weiter zu.

These 3: Die Corona-Pandemie beschleunigt den Aufstieg Asiens

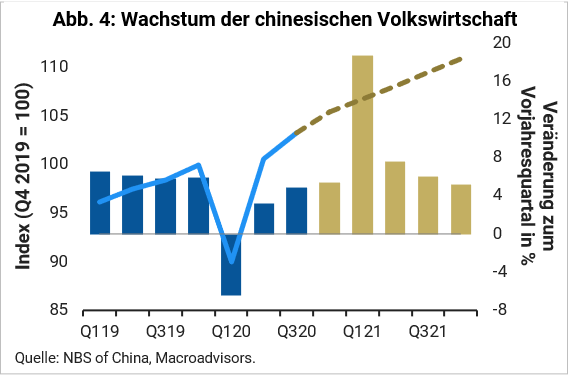

Es entbehrt nicht einer gewissen Ironie, dass der Aufstieg Chinas, dem Ursprungsland des neuartigen Virus, durch diesen Virus noch beschleunigt werden dürfte. China und die anderen Schwellenländer Asiens haben die weltwirtschaftliche Entwicklung bereits im Jahre 2020 ganz wesentlich stabilisiert, und sie werden auch in 2021 einen größeren Beitrag zum globalen Wachstum leisten als jede andere Region der Welt. Während die entwickelten Länder eher ein Wachstum von 3% in 2021 aufweisen dürften, wird der Produktionszuwachs in den Schwellenländern Asiens etwa vom IWF auf 6% geschätzt. Es erscheint dabei realistisch, dass die große chinesische Volkswirtschaft knapp unter 10% Wachstum generiert (Abb. 4).

Der aktuelle und auch zu erwartende Wachstumsvorsprung hat auch damit zu tun, dass die Länder Asiens bei der Bekämpfung der Pandemie weitaus erfolgreicher waren als die Länder des Westens. Sofortige Schutzmaßnahmen und eine schnelle und strikte Nachverfolgung von Infektionsketten, umfassende Überwachung durch Handys und GPS plus eine strenge Isolierung von Infizierten. Eingriffe in wirtschaftliche Abläufe und Geschäftsschließungen waren teilweise sehr strikt, aber zeitlich eng begrenzt.

Nicht nur autoritäre Länder wie China oder Singapur haben die Pandemie in den Griff bekommen, sondern auch Demokratien wie Taiwan, Südkorea oder die pazifischen Länder Australien oder Neuseeland. Selbst in „schwierigen Regionen“ wie Bangkok oder in Vietnam herrscht weitgehend Normalität, kein Lockdown. In den bevölkerungsreichen ärmeren Ländern wie Indien und Indonesien waren die Bedingungen für die Pandemiebekämpfung äußerst diffizil und mit einem Herunterfahren wirtschaftlicher Aktivitäten verbunden, doch auch hier gingen Infektionszahlen früher und deutlicher zurück als in vielen europäischen Ländern. Sicher werden sich die Wachstumsbedingungen auch in den entwickelten westlichen Volkswirtschaften wieder verbessern, wenn die Corona-Belastungen durch Impfstoffe vermindert werden. Aber alles in allem lässt sich sagen, dass das asiatische Jahrhundert gerade in Corona-Zeiten seinen Lauf nimmt.

These 4: Es gibt gute Perspektiven für die Börsen

Für die Aktienbörsen dürfte das Jahr 2021 aufgrund einer wahrscheinlichen Trendwende zu wieder höheren Unternehmensgewinnen positive Entwicklungen bringen. Im Jahre 2020 hat die Corona-Krise zu einem regelrechten Einbruch der Unternehmensgewinne geführt. Nach aktuellen Schätzungen wird der Rückgang für den amerikanischen S&P 500 bei rund 25 % und beim MSCI Europa sogar bei rund 35% liegen. Angesichts relativ hoher Aktienkurse sind die Kurs-Gewinn-Verhältnisse des Jahres 2020 hochgeschnellt (für den MSCI Europa liegen sie aktuell bei ca. 25).

Mit der konjunkturellen Erholung in 2021 dürfte sich Gewinnsituation deutlich verbessern. Nach den aktuellen Analystenschätzungen sollten die Gewinne der börsennotierten Unternehmen des S&P 500 um ca. 30% und die des MSCI Europa um fast 50% steigen. (Abbildung 5). Damit hätten sie in etwa die Niveaus des Jahres 2019 wieder erreicht. Die Kurs-Gewinn-Verhältnisse würden dann wieder auf ein Niveau sinken, das dem langfristigen Durchschnitt entspricht und keine wesentliche Überbewertung signalisiert.

Sind solche Schätzungen übermäßig optimistisch? Sicherlich ja, wenn der erwartete Wirtschaftsaufschwung ausbleibt. Zieht jedoch die Weltwirtschaft wieder an, und belebt sich die Nachfrage in wichtigen Volkswirtschaften weiter, werden die Gewinne kräftig zurückschwingen. Dabei spielt es eine wichtige Rolle, dass viele Unternehmen in den Monaten der Krise erhebliche Anstrengungen unternommen haben, um wettbewerbsfähig zu bleiben. Kostensenkungen, flexiblere Arbeitszeitmodelle, die Fokussierung auf Kernkompetenzen und weitreichende Digitalisierungsinitiativen werden sich bei steigender Nachfrage in höheren Erträgen auszahlen.

Für die Gewinnentwicklung nach Branchen hat die Corona-Pandemie sehr weitreichende Auswirkungen. Für die Anbieter von digitalisierten Leistungen wie Streaming Dienste, Online-Veranstaltungen, Home Office-Anbindungen, Lieferdienste oder alles rund um E-Commerce ist im Ganzen kein Gewinneinbruch in 2020 zu verzeichnen. Da diese Sektoren auch weiterhin steigende Nachfrage als Folge der Krise verspüren dürften, werden die positiven Gewinntrends anhalten. Das gilt voraussichtlich auch dann, wenn die Pandemie im Laufe diesen Jahres durch die Verfügbarkeit von wirksamen Impfstoffen entschärft werden kann. Viele der Verhaltensänderungen, die wir derzeit in der Arbeitswelt oder im Konsum beobachten, dürften nachhaltig sein.

Stark negative Auswirkungen hatte die Pandemie in 2020 auf die zahlreichen Branchen, in denen die Nachfrage aufgrund der Lockdown-Maßnahmen eingebrochen ist. Besonders betroffen waren Unternehmen des Luftverkehrs und anderer Verkehrsbereiche, der internationalen Touristik und des Gastgewerbes sowie die Sport-, Kultur- und Veranstaltungsbranche. Eine Erholung dieser Dienstleistungsbranchen wird vor allem davon abhängen, wann und in welchem Umfang effektive Impfstoffe zur Verfügung stehen werden.

Für die traditionellen Industriebranchen, die von der Schließung der Handelsgeschäfte und von Einbrüchen beim Export betroffen waren, zeichnet sich eine starke Erholung der Gewinne bereits ab. Die Nachfrage nach Konsum- und Investitionsgütern zieht an. Der Warenkonsum hat – im Gegensatz zu den Dienstleistungen – in den meisten Ländern bereits das Vorkrisenniveau überschritten. Selbst bei der Automobilnachfrage war die Entwicklung zuletzt besser als es die Branche selbst erwartet hat. Für das Jahr 2021 ist weiterhin ein starker Warenkonsum möglich, denn die Sparquoten der privaten Haushalte sollten sich von den derzeit noch erhöhten Niveaus wieder normalisieren (Abbildung 6). Die Nachfrage nach Investitionsgütern springt langsamer als der Warenkonsum an, allerdings sind dank des wieder ansteigenden Welthandels auch hier die Auftragseingänge deutlich gestiegen.

Vor diesem Hintergrund erscheint es plausibel, dass die Gewinne der Industrieunternehmen sich in 2021 deutlich erholen. Rechnet man darüber hinaus mit schnellen Erfolgen bei der Anwendung von Impfstoffen, könnten auch die Dienstleistungsbranchen, die aufgrund der Ausgangsbeschränkungen und Geschäftsschließungen besonders starke Rückschläge in 2020 zu verzeichnen hatten, zu den Gewinnern zählen. Für langfristig orientierte Anleger ist es darüber hinaus wichtig, nicht allein auf die positiven oder negativen Effekte der Pandemie abzustellen, sondern auf die Megatrends zu setzen, die die Pandemie überdauern oder sogar von ihr verstärkt werden dürften. Digitalisierungstrends in vielen Bereichen, nachhaltige Anlagen (ESG), biotechnologische und medizinische Leistungen gehören dazu.

These 5: Die Risiken erscheinen beherrschbar

Schwarzer Schwan oder Risiko? Der Essayist und Finanzmathematiker Nassim Nicholas Taleb sagt zurecht, dass Pandemien kein (völlig unvorhersehbarer) schwarzer Schwan seien, sondern ein uns allen bekanntes latentes Risiko darstellten. Schwarze Schwäne, wie der Angriff auf das World Trade Center in 2001, könne man dagegen nicht vorhersehen. Was gibt es denn an bekannte Risiken, an „known unkowns“, die in 2021 auf uns zukommen könnten?

Aus ökonomischer Sicht könnte auf die langfristigen Risiken der anhaltend expansiven Schulden- und Geldpolitik für die Finanzmarktstabilität verwiesen werden. Noch mehr Schulden, noch höhere Liquidität, noch niedrigere Zinsen, dies wird die Marktentwicklung in der kurzen Frist stabilisieren, aber Investoren immer stärker ins Risiko gehen lassen. Die Folgen sind abnehmende Risikoprämien, eine Verschlechterung der Kredit- und Anleihequalität sowie starke Mittelzuflüsse in wenig liquide Marktsegmente. Das birgt mittelfristig Gefahren.

Kommt es etwa aufgrund der Corona-Krise zeitverzögert zu nennenswerten Insolvenzen, kann die Liquidität der Kreditmärkte schnell austrocknen. Auch inflationäre Entwicklungen, z. B. aufgrund steigender Rohstoffpreise können das Vertrauen in die superexpansive Geldpolitik untergraben und Risikoprämien hochschnellen lassen. Vermutlich sind dies noch keine Themen für 2021, aber Investoren sollten sie im Auge behalten.

In politischer Hinsicht hat die Welt zuletzt mit Sorge auf die Konflikte zwischen den USA und China geschaut. Eine Eskalation, die die Märkte erschüttern würde, ist aber ausgeblieben und sie wird wohl auch unter US-Präsident Joe Biden ausbleiben. Die demokratische Partei ist gegenüber China bekanntlich nicht weniger kritisch als die republikanische, aber sie dürfte mit weniger provozierenden Mitteln und mehr auf dem Verhandlungswege versuchen, ihre Ziele zu erreichen. Auch der Handelsstreit zwischen den Vereinigten Staaten und Europa dürfte eher in geordnete Bahnen gelenkt werden als das in den vergangenen vier Jahren der Fall war.

Fazit: Das Jahr 2021 dürfte nicht mehr in so beherrschender Weise wie 2020 durch die Pandemie geprägt sein. Es wird weiterhin Einschränkungen des öffentlichen Lebens und der Wirtschaft geben, aber sie werden einer wirtschaftlichen Erholung nicht im Wege stehen. Diese wird von einer weiterhin sehr expansiven Geld- und Finanzpolitik vorangetrieben. Als wichtig dürfte es sich auch erweisen, dass nach dem Regierungswechsel in den USA in der internationalen Wirtschaftspolitik weniger auf direkte Konfrontation und mehr auf Kooperation mit Verbündeten gesetzt werden dürfte.

In der Gesamtschau erscheinen die Risiken für 2021 durchaus beherrschbar, wobei die Entwicklung der Pandemie das größte Einzelrisiko bleibt und sehr schwer prognostizierbar bleibt. Einem vernünftigen Jahr für Aktien und andere risikobehaftete Anlagen sollte aber trotz dieser Unsicherheit nichts im Wege stehen.

Diesen Artikel als PDF herunterladen: