Der europäische Aktienmarkt September 2021

Prof. Dr. Peter Schömig, CFA

Oktober 2021

Eine quantitative Betrachtung der Bewertung des europäischen Aktienmarktes

1. Relative Einschätzung der Länder

LeanVal nutzt erfolgreich einen komplexen Multifaktoransatz. Dieser stellt die relative Attraktivität aller Unternehmen, sowohl innerhalb des Sektors als auch im Hinblick auf das gesamte Universum, anhand von fünf Faktoren dar. Es handelt sich hierbei um die Faktoren Value, Quality, Stability und Growth, welche aus den fundamentalen Daten der Unternehmen, sowohl aus historischer als auch aus zukünftiger Sicht, ermittelt werden. Ergänzt werden diese durch einen rein technischen Faktor, dem Momentum. Die Ergebnisse werden mit der Marktkapitalisierung gewichtet und auf Länderebene kumuliert. Im Ergebnis erhält man die relative Attraktivität der einzelnen Länder.

Zu Beginn des vierten Quartals gehören von den Ländern mit einer deutlichen Markttiefe Österreich, Dänemark, Finnland sowie die Niederlande nach dem LeanVal Scoring weiterhin zu den attraktivsten Märkten. Deutschland und die Schweiz werden nicht mehr negativ, sondern durchschnittlich bewertet. Schweden weist erstmalig dieses Jahr ein nur unterdurchschnittliches Scoring auf und reiht sich somit in die Reihe von größeren Ländern wie Großbritannien, Frankreich, Spanien und Italien ein. Mit einem deutlich unterdurchschnittlichen Rating fallen insbesondere Länder mit einer geringeren Markttiefe wie Portugal, Polen, Irland und auch Belgien auf.

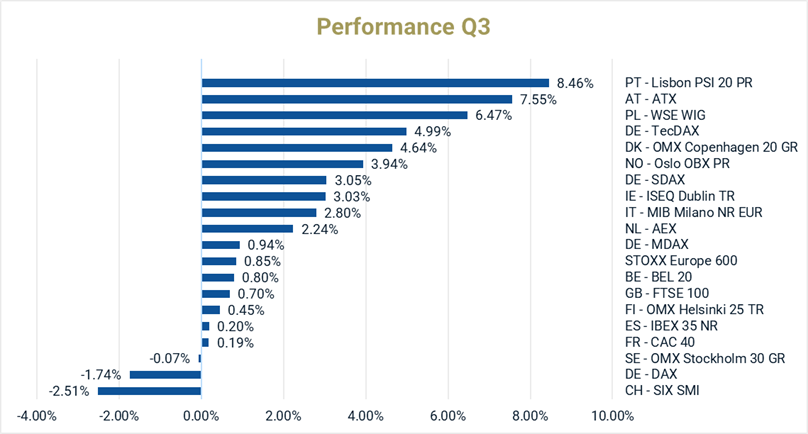

Betrachtet man die erzielte Performance nach Ländern, so gehörten auch im dritten Quartal Österreich (+7,6%) und Polen (+6,5%) nach Portugal (+8,5%) zu den am stärksten performenden Ländern innerhalb Europas. Der Stoxx 600 blieb mit 0,9% fast unverändert. Deutschland und die Schweiz lagen mit -1,8%, respektive mit -2,5% am unteren Ender der Skala.

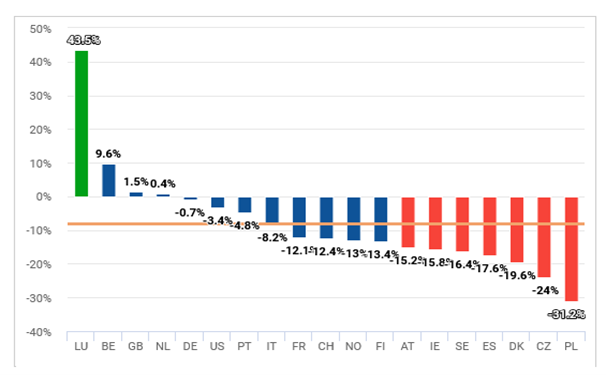

Seit Jahresbeginn erschienen auf Basis des Multifaktoransatzes von LeanVal Österreich, Dänemark, Finnland und Schweden überdurchschnittlich attraktiv. Von den größeren Ländern bekamen Deutschland, die Schweiz, Großbritannien und Spanien dagegen ganzjährig unterdurchschnittliche Scores. Betrachtet man die Gesamtperformance des Jahres, so spiegelt sich diese Einschätzung in den tatsächlich realisierten Kurszuwächsen hervorragend wider. Während der Stoxx 600 einen bisherigen Kurszuwachs von +16% aufwies, ließen Österreich mit 31,6%, Schweden mit 22,7% sowie Finnland und Dänemark mit +19% den Gesamtindex deutlich hinter sich. Am unteren Ende befinden sich hingegen die Schweiz (+8,8%), Großbritannien (+9,7%) und Deutschland (11,2%).

2. Absolute Bewertung der Länder

LeanVal berechnet ferner auf Basis eines umfassenden ROIC Ansatzes (Return on Invested Capital) den fairen Wert aller Unternehmen des Universums (hier Stoxx Europe 600). Berücksichtigt für die Analyse werden neben Konsensschätzungen auch eigene Prognosemodelle für zukünftige Umsätze, Gewinne und Cashflows. Die jeweiligen Kursziele werden nach Ländern zusammengefasst und mit der Marktkapitalisierung gewichtet. Als Ergebnis erhält man die Attraktivität der einzelnen Länder im Hinblick auf ihr absolutes Potenzial.

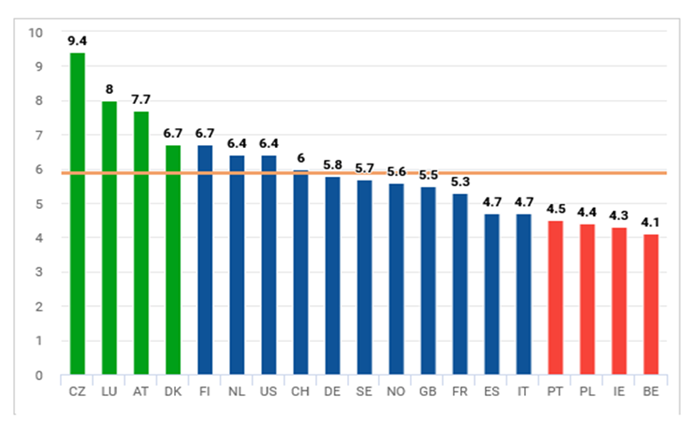

Es ist darauf hinzuweisen, dass eine Überbewertung bis zu 15% als moderat überbewertet angesehen wird. Vor diesem Hintergrund ergibt sich marktgewichtet auf Basis der absoluten Bewertung weiterhin ein neutrales Bild. Deutschland und Großbritannien haben hierbei aufgrund ihrer Gewichte (repräsentieren ca. 34% der Marktkapitalisierung) und ihrer neutralen Bewertung einen nicht unerheblichen Einfluss. Luxemburg ist aufgrund seiner geringen Werteanzahl als Ausreißer zu sehen. Mit nunmehr sieben Ländern hat sich die Anzahl derjenigen Länder, die eine Überbewertung von über 15 % aufweisen, in den letzten Wochen deutlich erhöht. Nach Marktkapitalisierung und Anzahl der jeweiligen Unternehmen sind Polen und Tschechien durchaus zu vernachlässigen. Als größeres Land erscheint nun auch Schweden neben Dänemark und Spanien als zu teuer.

3. Relative Einschätzung der Sektoren

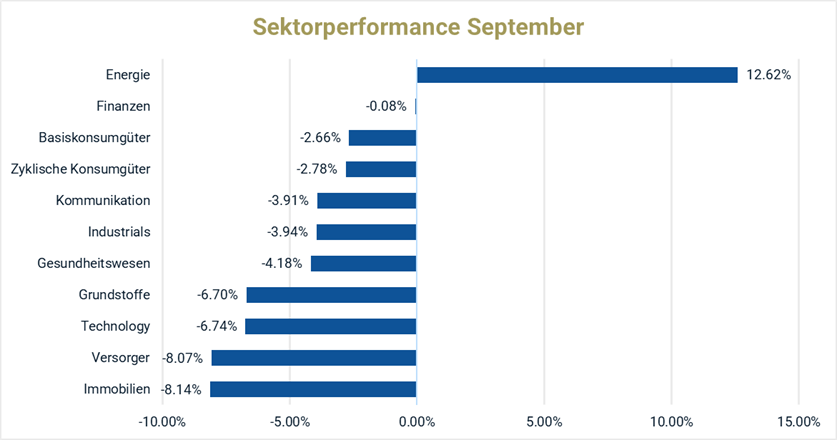

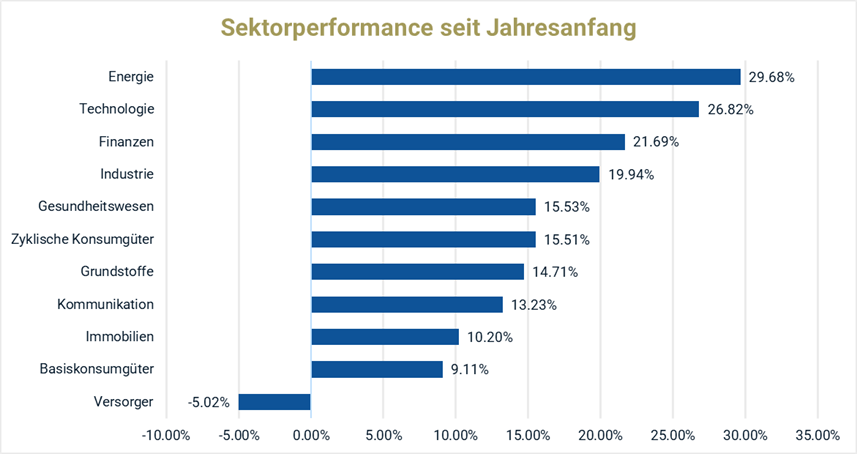

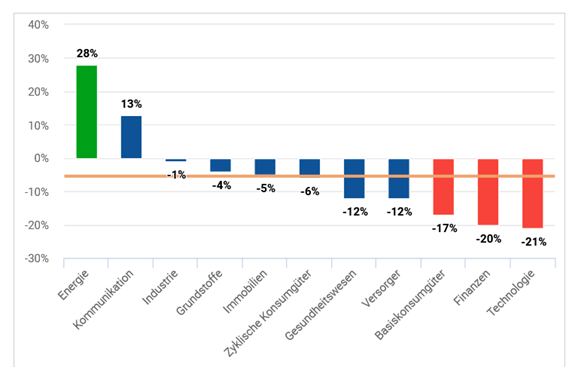

Betrachtet man die Sektoren nach dem Multifaktoransatz von LeanVal so stachen seit Anfang des Jahres insbesondere die Sektoren Grundstoffe, Technologie, Zyklischer Konsum und auch Industrie sehr positiv hervor. Bis Ende August waren dies auch die Sektoren, welche eine überdurchschnittliche Rendite erwirtschafteten. Durch einen deutlichen Rücksetzer im Monat September, kam es zu Verwerfungen. Der Sektor Energie, welcher erst seit Anfang des zweiten Quartals ein gutes Rating auf relativer Basis erhielt, konnte als einziger Sektor mit +12,6% einen positiven Zuwachs verzeichnen. Die Sektoren Technologie und Grundstoffe gehörten mit jeweils -6,7% mit zu den größten Verlierern.

Betrachtet man die Jahresperformance, so stechen die von LeanVal hervorgehobenen Sektoren Technologie und Industrie noch mit einer deutlichen Überrendite hervor. Bedingt durch den deutlichen Rücksetzer im abgelaufenen Monat gilt dies per September nicht mehr für die Grundstoffe oder den Zyklischen Konsum, die nur noch eine durchschnittliche Marktrendite erzielen konnten. Mit Blick auf das Gesamtjahr fallen als Verlierer insbesondere die Sektoren Energie sowie Basiskonsum auf, was sich mit dem LeanVal Scoring deckt.

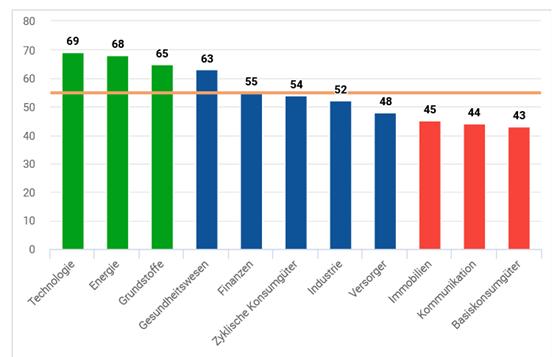

Zum Anfang des vierten Quartals erscheinen auf Basis des LeanVal Multifaktor Ansatzes die Sektoren Technologie, Energie und Grundstoffe, aber auch das Gesundheitswesen als besonders attraktiv. Dies gilt nicht mehr für die Branchen Zyklischer Konsum und die Industrie, welche nur mit einem durchschnittlichen Rating erscheinen. Dieses Rating wurde nun auch von den Versorgern erreicht, womit sie erstmalig aus der Liste der schlechtesten drei Sektoren herausfallen. Am Ende der Liste erscheinen die Bereiche Basiskonsum, Kommunikation und Immobilien.

4. Absolute Bewertung der Sektoren

In der absoluten Bewertung sticht weiterhin insbesondere der Sektor Energie (Öl & Gas) hervor. Trotz einer deutlichen Outperformance seit Anfang des Jahres muss festgehalten werden, dass die Werteentwicklung auf Sicht von drei Jahren noch immer negativ ist (-15,5% vs. 28,5% Stoxx 600). Als Gründe für das sehr schlechte Abschneiden ist weiterhin die Umweltdiskussion als auch die eingeschränkte konjunkturelle Entwicklung zu nennen. Jedoch hat sich der Ölpreis in den letzten Wochen deutlich erhöht und die Debatte um erneuerbare Energie ersetzt keineswegs die noch vorherrschende Notwendigkeit der Rohstoffe. Auch der Telekommunikationssektor weist über den Zeitraum von drei Jahren eine absolut negative Entwicklung aus (-4,7%). Vor dem Hintergrund durchaus stabiler Cashflows erscheint eine positive absolute Bewertung aber wenig verwunderlich.

Obwohl auch Technologieunternehmen zu den Gewinnern des Coronaumfeldes gehören, hat sich das absolute Bewertungsniveau deutlich erhöht und somit verschlechtert. Steigende Cashflows, Ausweitungen der operativen Marge als auch ein erhöhtes Wachstum auf mittlere Sicht sind hierbei modellseitig schon berücksichtigt. Das derzeitige Unterangebot von Speicherchips sowie eine deutliche Steigerung der Nachfrage nach Cloudservices dürfte eine Ausweitung der Überbewertung noch unterstützen. Erinnert sei aber auch an die deutlich unterdurchschnittliche Performance des Sektors im Monat September. Dies zeigt durchaus die Sensibilität der Marktteilnehmer gegenüber dem Bewertungsniveau des Sektors.

Fazit

Aus der heutigen Perspektive kann von weiteren negativen Anpassungen der Gewinnschätzungen der nächsten zwei Jahre ausgegangen werden. Dies wäre bei unveränderten Indexständen mit einer weiteren Verteuerung der Märkte gleichzusetzen. Für die Beurteilung der Attraktivität von Sektoren oder auch Ländern ist es sinnvoll, den Fokus auf zusätzliche Faktoren (wie z.B. Bilanzqualität, Gewinnwachstum) zu erweitern. LeanVal nutzt hierbei ein proprietäres Fünf-Faktoren-Modell. Auf Basis der Nutzung dieser Faktoren erscheinen die Sektoren Grundstoffe und Technologie am attraktivsten.

Diesen Artikel als PDF herunterladen:

Anmerkungen:

- Die vorliegende Grafik zeigt die kumulierten Gewinnerwartungen der Analysten im Zeitablauf. Diese beginnen in der Regel zwei Jahre vor dem Start des Geschäftsjahres und enden mit der Veröffentlichung der Geschäftsberichte. Am Beispiel des Geschäftsjahres 2019 kann man erkennen, dass sich bis September 2018 die Erwartungen positiv entwickelten und danach bis Mitte 2020 (also bis zum Ende der Berichtssaison 2019) deutliche Herabstufungen erfolgten.

- Ging die EU im Frühjahr für 2020 noch von einer -7,5 % schlechteren Wirtschaftsleistung und für das Jahr 2021 von einem Wachstum von 6% im Verhältnis zum Vorjahr für die EU aus, wurde dies bereits im Juli für 2020 auf -8,7% und die Wachstumsaussichten für 2021 auf 5,8% gekürzt. Die jetzigen weiteren Einschränkungen der Gesamtwirtschaft spiegeln sich hierbei in diesen Zahlen noch nicht wider.

- Vgl. hierzu auch den Finanzstabilitätsbericht 2020 der Deutschen Bundesbank

- Bei der Nutzung eines Multiplikators (z.B. das Kurs Gewinn Verhältnis (KGV)) spricht man von einer relativen Bewertung, da kein absolutes Kursziel ermittelt wird.

- Bei der einfachsten Form der DCF (Discounted Cash Flow) Verfahren wird die sogenannte ewige Rente gebildet. Der Wert des Eigenkapitals ergibt sich hierbei durch folgende Formel P = CF / k (P = Preis; CF = Cash Flows; k = Eigenkapitalkosten). Durch Umformung und durch Einsetzen des aktuellen Preises (Marktkapitalisierung) erhält man CF/ P = k, wobei k die impliziten Eigenkapitalkosten darstellen.

- Da der Free Cash Flow to Equity und nicht der Free Cash Flow zu Entity zugrunde gelegt wird, handelt es sich wohlgemerkt um die impliziten Eigenkapitalkosten und nicht um die gewichteten Kapitalkosten (WACC).

- Der Diskontierungsfaktor kann auch als Renditeerwartung der Eigenkapitalgeber angesehen werden. Da Rendite und Risiko im direkten Zusammenhang stehen, bedeutet somit eine niedrige Eigenkapitalerwartung auch ein geringes Risiko.

- LeanVal Research ermittelt auf Basis von ROIC (Return on Invested Capital) und DCF (Discounted Cash Flow Verfahren) den fairen Wert aller Unternehmen innerhalb des Stoxx Europe 600. Diese Kursziele werden mit den aktuellen Aktienkursen der jeweiligen Unternehmen verglichen. Dadurch kann beurteilt werden, ob der Gesamtmarkt, einzelne Sektoren oder Länder attraktiv oder unattraktiv bewertet erscheinen.

- Im Einzelnen handelt es sich um die Faktoren Value, Quality, Stability, Growth und Momentum. Für die genaue Vorgehensweise sowie die Bereitstellung der jeweiligen Portfolios sei auf den Research Navigator von LeanVal verwiesen. Für einen ausführlichen Disclaimer verweisen wir auf www.lenval.investments

- Zu diesem Sektor gehören Rohstoffe und Chemie.

- Zu diesem Sektor gehören Einzelhandel, Medien sowie Reisen und Freizeit.