Inflation und Zinsen nach Corona (Teil 1) :

Es ist mit höheren Preissteigerungen und Zinsen zu rechnen

Prof. Dr. Michael Heise on Global Economics

April 2021

Dem tiefen wirtschaftlichen Einbruch des Jahres 2020 dürfte eine deutliche Konjunkturerholung folgen. Denn mit dem Voran-schreiten der Impfungen können die staatlichen Einschränkun-gen gelockert werden. Die steigende Nachfrage nach Waren und Dienstleistungen wird auch die Preissteigerungsraten erhöhen. Für die Entwicklung der Zinsen ist es von zentraler Bedeutung, wie die Geldpolitik darauf reagiert.

Höhere Inflation wird ein Thema bleiben

In den kommenden Monaten ist mit deutlich höheren Inflationsraten zu rechnen. In den USA dürften die Verbraucherpreise schon aufgrund des Preisrückgangs im Vorjahr im zweiten Quartal um rund 3 % steigen, in der EWU könnte das am Jahresende der Fall sein. Im Durchschnitt der Jahre 2021 und 2022 dürften die Inflationsziele der Notenbanken von rund 2 % erreicht oder leicht überschritten werden. Ursächlich für den stärkeren Preisauftrieb sind auf der Angebotsseite steigende Öl- und Energiepreise, zunehmende Transportkosten und Engpässe in den Lieferketten sowie auf der Nachfrageseite eine hohe aufgestaute Nachfrage durch Einschränkungen beim Dienstleistungskonsum und die zeitweise Schließung des Einzelhandels. An den Finanzmärkten haben diese Entwicklungen bereits zu steigenden Inflationserwartungen und Kapitalmarktrenditen geführt.

Die Notenbanken haben die Inflationsthematik bislang deutlich relativiert. Sie betonen die nach wie vor vorhandenen wirtschaftlichen Unsicherheiten durch die Pandemie, weisen auf inflationsdämpfende Effekte der Arbeitslosigkeit hin und sehen vor allem starke Einmaleffekte (wie Ölpreise oder Angebotsengpässe) am Werke, die die Inflation nur vorübergehend erhöhen werden.

Nach den Projektionen der EZB wird die Inflationsrate in 2021 kurz die 2 % Marke touchieren, dann aber im Durchschnitt der Jahre 2021 bis 2023 eher bei 1,3 %, also unter gängigen Prognosen und den Markterwartungen liegen. Und selbst wenn sich die Inflation auf über zwei Prozent erhöhen würde, sei das zu tolerieren, weil die Inflationsziele symmetrisch seien und eine längere Unterschreitung der Inflationsziele durch eine Phase der Überschreitung kompensiert werden sollte. Vor diesem Hintergrund sind weder bei der US-Notenbank geschweige denn bei der EZB Anzeichen eines Kurswechsels aufgrund der etwas höheren Geldentwertung zu erkennen.

Entsprechend erwarten auch die Anleger an den Finanzmärkten eine weiterhin sehr expansive Politik. Allerdings wird bereits im ersten Halbjahr 2023 mit der ersten Zinsanhebung der US Notenbank gerechnet, während die Mitglieder des Offenmarktausschusses der Notenbank Zinsanhebungen mehrheitlich erst in 2024 als angemessen ansehen. In der EWU liegen die Zinserwartungen noch deutlich niedriger. Es werden zwar höhere Kurz-fristzinsen als zu Jahresbeginn erwartet, sie liegen dennoch für weitere 5 Jahre im negativen Bereich.

Langfristige Kapitalmarktrenditen dürften tendenziell steigen

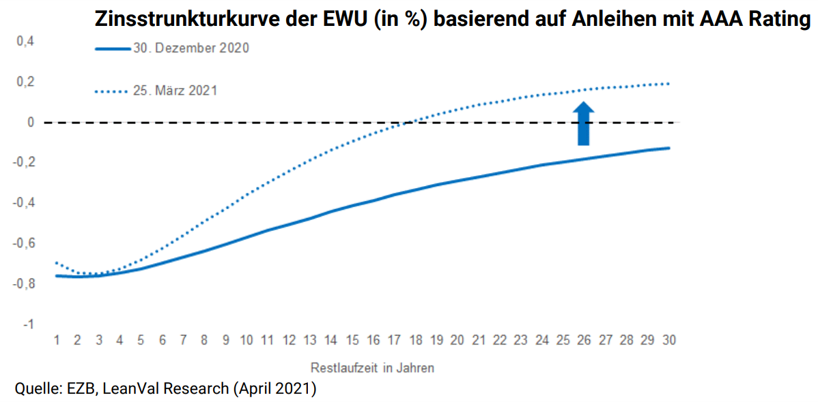

Die Zinserwartungen können sich allerdings sehr rasch ändern, sie sind immer nur Momentaufnahmen. Seit Jahresbeginn sind nicht nur die erwarteten Kurzfristzinsen, sondern auch die längerfristigen Kapitalmarktrenditen gestiegen (Abbildung 1). Sollte es im Laufe des Jahres 2021 und 2022, was sehr wahrscheinlich ist, zu einer kräftigen Konjunkturerholung mit deutlichen Preiseffekten kommen, wird eine Debatte über die Ausrichtung der Geldpolitik und mögliche „Ausstiegsszenarien“ aus großdimensionierten Anleihekaufprogramme und anderen unkonventionellen Maßnahmen kaum vermeidbar sein. Anleger sollten sich also darauf einstellen, dass Steigerungstendenzen bei längerfristiger Anleiherenditen vorerst anhalten werden.

Viele fragen sich, ob die Notenbanken intervenieren werden, um gegen den Renditeanstieg vorzugehen. Derzeit ist das nicht abzusehen. Die US Notenbank sieht den Renditeanstieg am langen Ende des Marktes zurecht als eine normale Begleiterscheinung eines kräftigen wirtschaftlichen Wachstums und höherer Inflationserwartungen an. In der derzeitigen Lage der US Wirtschaft wären auch höhere Renditen als die derzeitigen 1,6 % für zehnjährige Staatsanleihen ganz und gar nichts Ungewöhnliches. Expansive Maßnahmen der Fed wären daher aktuell schwer zu begründen. Allenfalls könnte eine Art „Operation twist“ erfolgen, bei der sich die Kaufaktivitäten der Notenbank stärker auf die langfristigen Wertpapiere konzentrieren, während am kurzen Ende des Kapitalmarktes Papiere abgegeben werden. Für die Liquiditätsversorgung wäre das insgesamt neutral.

Anders als die Fed hat die EZB anfänglich auf den Anstieg der Kapitalmarktrenditen in der EWU mit einer Beschleunigung der Anleihekäufe im Rahmen der laufenden Programme reagiert. Angesichts der vergleichsweise schwachen und vielfach noch im lockdown befindlichen europäischen Wirtschaft waren Renditesteigerungen unerwünscht. In dem weithin erwarteten Konjunkturaufschwung wird sich allerdings die Frage stellen, ob das derzeitige Renditeniveau, das im Falle zehnjähriger deutscher Staatsanleihen bei rund -0,2 % liegt, der Lage angemessen ist. Auch die EZB dürfte einen gewissen Renditeanstieg am langen Ende des Marktes tolerieren, soweit er „gute“ Gründe hat, also auf höhere Inflationserwartungen und eine kräftige Konjunkturerholung zurückgeht. Ein Anstieg der zehnjährigen Bundesanleiherendite auf etwa 0,5% im Laufe der nächsten Quartale wäre mit derzeitigen Konjunktur- und Inflationsprognosen für Deutschland durchaus plausibel.

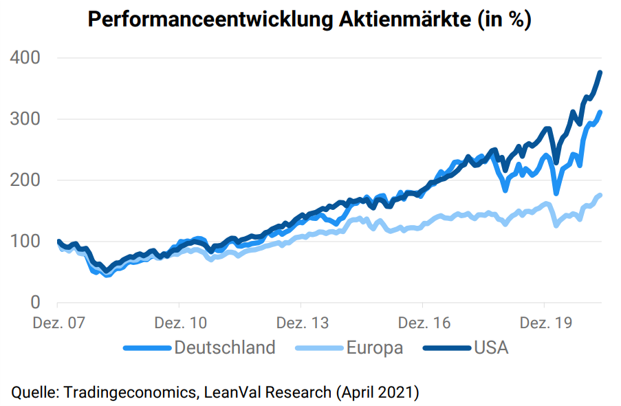

Der bisherige Renditeanstieg in der EWU hat keine nachhaltigen Bewertungskorrekturen an den Aktienmärkten oder anderen Risikokapitalmärkten bewirkt (Abbildung 2). Auch eine weitere Normalisierung der Kapitalmarktrenditen dürfte keine nachhaltigen Verwerfungen mit sich bringen solange der Renditeanstieg nicht die Inflationsentwicklung weit übertrifft. Allerdings wird der Ausstieg aus der „Nullzinswelt“ Unsicherheit und Volatilität mit sich bringen. Auch sektorale Effekte sind wahrscheinlich. Wachstumswerte, deren Bewertungen häufig auf weit in der Zukunft liegenden Gewinnsteigerungen beruhen, haben Abschläge hinnehmen müssen, da die erwarteten Gewinne mit einem höheren Satz abgezinst werden müssen. Finanzwerte, die von steigenden Zinsen profitieren, könnten zulegen. Eine solche Rotation könnte sich in dem beschriebenen Szenario noch etwas fortsetzen.

Konjunkturelle Überhitzung ist nicht ausgeschlossen

Welche alternativen Szenarien gibt es? Weitere Lockerungen der Politik der Zentralbanken in den USA und der EWU sind derzeit kaum wahrscheinlich. Sie wären allenfalls bei einem Rückfall in eine Rezession angezeigt, die aufgrund der fortschreitenden Impfkampagnen in den Jahren 2021 und 2022 allerdings nicht eintreten dürfte. Eine Rezession würde wohl eine neue unbeherrschbare Welle der Pandemie voraussetzen. Dann würden die Zentralbanken auf sich verschlechternde Finanzierungsbedingungen und nachlassenden Inflationsdruck reagieren.

Eine höhere Wahrscheinlichkeit als das Rezessionsszenario ist dem Szenario einer konjunkturellen Überhitzung beizumessen, das mit stärkeren Inflationstendenzen einhergeht. Treiber einer solchen Entwicklung könnten eine übermäßig expansive Finanz- und Geldpolitik und unerwartet starke Nachholeffekte beim privaten Konsum sein. In Bezug auf die Finanzpolitik in den USA haben selbst regierungsfreundliche Ökonomen Bedenken ge-äußert, dass die Impulse der Konjunktur- und Infrastrukturprogramme der Biden-Regierung die Produktionskapazitäten kurzfristig überfordern und zu Preisniveausteigerungen Anlass geben könnten. Ein Teil des Nachfrageanstiegs in den USA wird darüber hinaus auf die EWU (und andere Länder) ausstrahlen und deren Leistungsbilanzüberschüsse gegenüber den USA vergrößern. Das würde die hiesigen Fiskalprogramme und den EU Aufbauplan („Next Generation EU Covid-19-Aufbauplan“) in ihrer Wirkung verstärken. In einem Boom mit nachfrageinduzierten Inflationstendenzen würden die längerfristigen Anleiherenditen deutlich steigen. Renditen von 4 % in den USA und 2 % in der EWU wären in einem Konjunkturboom nicht unplausibel.

Die Zentralbanken kämen in diesem Szenario in ein Dilemma. Gegen den Renditeanstieg, der die Staatsfinanzierung verteuert und Verwerfungen an den Finanzmärkten hervorrufen kann, wären eher expansive Maßnahmen (z.B Anleihekäufe) angezeigt, während die Inflationsbeschleunigung eher kontraktive Maßnahmen (z.B. Liquiditätsverknappung) erforderlich machen würde. Voraussichtlich würde sich nach einem inflationären Boom eine Stabilisierungsrezession (also ein Boom-Bust-Zyklus) ergeben, die die Inflation über die Zeit wieder verlangsamt.

Mit höherer Volatilität rechnen

Auch im Basisszenario mit einem moderaten Inflations- und Zinsanstieg werden sich Kursschwankungen an den Kapitalmärkten ergeben. Es ist zwar nicht damit zu rechnen, dass die Notenbanken auf steigende Preise mit einer deutlichen Straffung ihrer Politik reagieren. Allein die absehbare Diskussion über mögliche Korrekturen der ultra-expansiven Geldpolitik dürfte indessen zu Kursbewegungen an den Märkten führen. Das könnte weitere Steigerungstendenzen bei langfristigen Anleiherenditen und vorübergehende Korrekturen bei den Risikoaktiva auslösen. Werte von 2 ½ Prozent für 10-jährige Staatsanleihen in den USA und 0,5 für entsprechende Bundesanleihen sind bei starker Konjunktur und höheren Inflationserwartungen nicht unrealistisch. Eine grundlegende Neubewertung von Aktien und anderen Risikoanlagen ist bei solchen Werten aber wohl nicht zu erwarten. Denn die Realzinsen werden vor allem in der Eurozone negativ bleiben.

Fazit: Das Jahr 2021 dürfte nicht mehr in so beherrschender Weise wie 2020 durch die Pandemie geprägt sein. Es wird weiterhin Einschränkungen des öffentlichen Lebens und der Wirtschaft geben, aber sie werden einer wirtschaftlichen Erholung nicht im Wege stehen. Diese wird von einer weiterhin sehr expansiven Geld- und Finanzpolitik vorangetrieben. Als wichtig dürfte es sich auch erweisen, dass nach dem Regierungswechsel in den USA in der internationalen Wirtschaftspolitik weniger auf direkte Konfrontation und mehr auf Kooperation mit Verbündeten gesetzt werden dürfte.

In der Gesamtschau erscheinen die Risiken für 2021 durchaus beherrschbar, wobei die Entwicklung der Pandemie das größte Einzelrisiko bleibt und sehr schwer prognostizierbar bleibt. Einem vernünftigen Jahr für Aktien und andere risikobehaftete Anlagen sollte aber trotz dieser Unsicherheit nichts im Wege stehen.

Diesen Artikel als PDF herunterladen: