Inflation und Zinsen nach Corona (Teil 2)

Inflation und Zinsen werden langfristig tendenziell steigen

Prof. Dr. Michael Heise on Global Economics

Mai 2021

Steigende Inflationsraten haben in den vergangenen Wochen auch die Renditen an den amerikanischen und europäischen Kapitalmärkten erhöht. Die Notenbanken sehen dies als einen temporären und vorübergehenden Effekt an. Das wirft die Frage auf, welche Faktoren die Inflation auf längere Sicht bestimmen werden. Sehr wahrscheinlich ist es, dass der Trend zur monetären Staatsfinanzierung anhalten und höhere Inflationsraten zur Minderung der staatlichen Schuldenlast herbeiführen wird. Darüber hinaus steht eine Umkehr in der demografischen Entwicklung bevor, die den Produktionsfaktor Arbeit knapper und damit teurer machen dürfte. Weniger Menschen werden erwerbstätig sein und mehr ältere Menschen werden aus Transfereinkommen und dem Vermögen heraus konsumieren. Das heißt tendenziell höhere Preise und weniger Ersparnis, also höhere Zinsen.

Nach Jahrzehnten einer moderaten Inflation und rückläufiger Zinsen in den entwickelten Volkswirtschaften fällt es schwer, sich eine Umkehr dieser Entwicklung vorzustellen. Man muss die Frage stellen, was für die Stabilisierungserfolge seit den achtziger Jahren maßgeblich war und ob die Gründe fortwirken werden. Wie so häufig hat der Erfolg viele Väter: es spielen geldpolitische Entwicklungen und globale wirtschaftliche Trends eine Rolle. Die Fokussierung der Geldpolitik auf die Sicherung der Preisstabilität wurde wesentlich vom amerikanischen Notenbankchef Paul Volcker angestoßen, der zu Anfang der achtziger Jahren begann, die hohe und zeitweise zweistellige Inflation in den USA mit deutlichen Zinserhöhungen zu bekämpfen und einer stärker regelgebundenen und stabilitätsorientierten Geldpolitik den Weg zu ebnen. Waren es anfangs noch Strategien mit Bezug zur Geldmenge setzen sich über die Zeit Inflationsziele durch, die die Geldentwertung reduzieren sollten.

Zudem drosselte der Trend der Globalisierung das Inflationstempo weltweit. Von besonderer Bedeutung war der in der Geschichte beispiellose Anstieg des weltweiten Arbeitsangebots durch die Öffnung Chinas Ende der siebziger Jahre und der Fall des Eisernen Vorhangs Ende der achtziger Jahre in Europa. Beides verschärfte den weltweiten Wettbewerb, bot internationalen Unternehmen neue Produktions- und Investitionsstandorte und verminderte die Verhandlungsmacht der Gewerkschaften in der industrialisierten Welt. Die Inflation blieb trotz der vielerorts rückläufigen Arbeitslosigkeit sehr begrenzt.

Aber wie sieht der Blick in die Zukunft aus? Betrachtet man zunächst die geld- und finanzpolitischen Entwicklungen, sieht es eher nach einem Paradigmenwechsel in Richtung höherer Inflationsraten aus. Die Staatsverschuldung ist in Relation zum Bruttoinlandsprodukt der entwickelten Länder auf ein höheres Niveau als nach dem Zweiten Weltkrieg gestiegen und die Zentralbanken wirken bei der Staatsfinanzierung kräftig mit, indem sie öffentliche Anleihen in großem Stil kaufen und in ihre Bilanzen nehmen. Die Monetisierung der Staatsschulden hat zur Folge, dass die Geldmenge steigt und die Finanzierungsbedingungen für die Regierungen günstig bleiben. Eine Änderung dieser Politik ist angesichts der absehbaren Herausforderungen für die Finanzpolitik und der Schwierigkeiten eines geldpolitischen Ausstiegs aus der praktizierten Politik in näherer Zukunft nicht absehbar. Inflationäre Folgen werden derzeit nicht gefürchtet, im Gegenteil, eine Erhöhung der Inflationsraten ist auch zur Minderung der staatlichen Schuldenlast erwünscht.

Es ist zwar zu erwarten, dass die öffentlichen Defizite nach Überwindung der Corona Pandemie wieder etwas reduziert werden, aber mit einer durchgreifenden Sparpolitik zur Konsolidierung der Staatshaushalte ist auch mittelfristig kaum zu rechnen. Die Regierungen werden sich vielmehr mit einem hohen zusätzlichen Ausgabenbedarf aufgrund der demografischen Entwicklung konfrontiert sehen und steigende Aufwendungen für Ren-tenzahlungen und Gesundheitskosten bewältigen müssen. Auch angekündigte Infrastrukturausgaben werden die Staatsbudgets vielerorts zusätzlich belasten. Zur Finanzierung wird die Schuldenaufnahme hoch bleiben; sie ist politisch einfacher umzusetzen als Steuer- oder Abgabenerhöhungen, für die in Anbetracht der bereits erreichten hohen Belastungen der Arbeitseinkommen zumeist kein großer Spielraum besteht.

Hinzu kommt, dass mit der staatlichen Schuldenzunahme auch die Geldmenge kräftig steigt. Anders als nach der Banken- und Finanzmarktkrise des Jahres 2008, die die Geld- und Kreditschöpfung des Bankensystems über viele Jahre aushebelte, steigen die Geldmengenaggregate derzeit deutlich an. So ist in globaler Betrachtung die Wachstumsrate der Geldmenge M2 in den Händen von privaten Haushalten und Unternehmen (Nicht-Banken) so hoch wie zuletzt in den siebziger Jahren. In der Wirtschaftsgeschichte der letzten 150 Jahre (Schaubild), sind solche Wachstumsraten der Geldmengen stets auch von höherer Inflation begleitet worden.

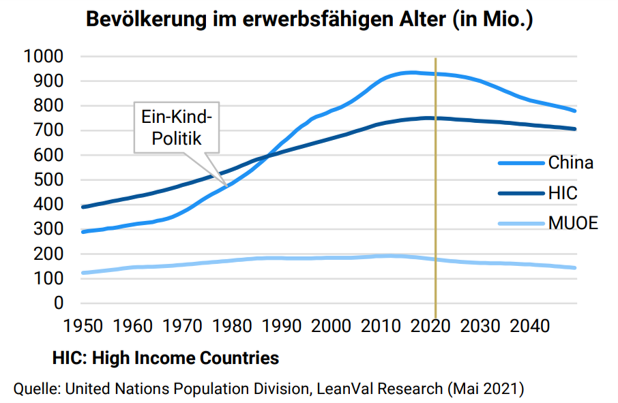

Richtet man den Blick von den geld- und finanzpolitischen Faktoren auf die globalen Trends, die den Anstieg der Preise in den vergangenen Jahrzehnten gebremst haben, dürften ebenfalls deutliche Verschiebungen anstehen. In den wichtigsten Wirtschaftsregionen der Welt – in Nordamerika, Europa, China und Japan – wird die Zahl an Erwerbstätigen absolut und relativ zur Gesamtbevölkerung zurückgehen, während die Zahl an älteren Menschen, die von Renten, Pensionen oder Vermögen leben, deutlich steigt. Dies ist nicht weniger als eine Umkehrung der Trends, die wir in den vergangenen Jahrzehnten erlebt haben (Schaubild). Sie waren durch einen starken Anstieg des Arbeitsangebots in den entwickelten Ländern selbst, aber auch in den sich öffnenden Schwellenländern geprägt, die international tätigen Unternehmen neue Absatzmärkte und neue Standorte mit großen Kostenvorteilen boten; in denen aber zugleich wettbewerbsstarke Konkurrenten heranwuchsen, die steigende Weltmarktanteile für sich gewannen. In diesem Umfeld stieg der internationale Lohn- und Preiswettbewerb immer weiter an, zugleich erhöhte sich die weltweite Ersparnis mit steigender Erwerbstätigenzahl. Inflationsraten und die Zinsen waren tendenziell rückläufig.

In den kommenden Jahrzehnten wird die Entwicklung grundlegend anders sein. Weniger Menschen werden arbeiten und wesentlich mehr (ältere) Menschen werden konsumieren, aber nicht am Produktionsprozess teilnehmen. Relativ hohe Nachfrage wird auf ein knapperes Angebot treffen, was die Preise tendenziell steigen lässt. Zu erwarten ist auch, dass die Verhandlungsmacht der Arbeitnehmer in Lohnverhandlungen steigt, weil der Produktionsfaktor Arbeit knapper wird. Die Löhne werden langfristig wieder schneller steigen.

Rückwirkungen gibt es auch auf die weltweiten Kapitalmärkte und das Renditeniveau. Mit sinkenden Erwerbstätigenzahlen und der zunehmenden Alterung der Bevölkerung wird die Ersparnis zurückgehen. Die sogenannte Sparschwemme wird, zumindest auf globaler Ebene, der Vergangenheit angehören. Die Zinsen werden daher tendenziell wieder steigen. Wie stark das der Fall sein wird, hängt wesentlich von der Entwicklung der Investitio-nen, also der Kapitalnachfrage ab. Geht die Kapitalnachfrage (etwa für Ausrüstungsinvestitionen oder Bauinvestitionen) ebenso stark zurück wie die Ersparnis, wird sich die Rendite nicht wesentlich ändern. Das ist allerdings nicht zu erwarten, da die Unternehmen aufgrund des knapperen und teureren Arbeitsangebots die Kapitalintensität der Produktion steigern werden. Für eine tendenzielle Erhöhung der Zinsen spricht auch, dass sich die Einkommensverteilung zugunsten der Lohnempfänger und zulasten der Kapitaleinkommensbezieher verändern dürfte. Auch dadurch würde der Konsum gestärkt, die Ersparnis geschwächt. Mit Blick auf die nächsten zwei oder drei Jahrzehnte dürften also wieder höhere Nominalzinsen und positive Realzinsen zu erwarten sein.

Natürlich gibt es bei einem Blick in die ferne Zukunft viel Prognoseunsicherheit und offene Fragen. Manches kann anders kommen. So wäre es denkbar, dass sehr bevölkerungsstarke Länder wie Indien oder Indonesien oder der afrikanische Kontinent eine Entwicklung nach chinesischem Muster wiederholen und zu führenden Produktionsländern mit entsprechendem Preis- und Lohnkostenwettbewerb für die entwickelte Welt werden. Wahrscheinlich ist das indessen nicht, denn die politischen und wirtschaftlichen Voraussetzungen dafür sind seit langem nicht vorhanden und schwer zu schaffen. Denkbar wäre es auch, dass die Digitalisierung und Automatisierung menschliche Arbeit zunehmend ersetzt und die Knappheiten am Arbeitsmarkt beseitigt. Das würde aber voraussetzen, dass die Digitalisierung nun doch zu dem starken Produktivitätsfortschritt führt, den wir in den vergangenen beiden Jahrzehnten nicht verzeichnen konnten. Trotz der Digitalisierung gab es in den vergangenen beiden Jahrzehnten einen starken Beschäftigungsaufbau und eher schwache oder gar rückläufige Produktivitätsgewinne. In Zukunft mag sich das ändern, aber noch fehlt es für eine Kehrtwende der Produktivitätsentwicklung an überzeugenden Indizien. Was bleiben wird, ist eine preisdämpfende Wirkung der Digitalisierung über höhere Markttransparenz und stärkeren Wettbewerb. Sie wird aber kaum ausreichen, um die bevorstehende Trendumkehr der Demografie in den wichtigsten Wirtschaftsregionen zu kompensieren.

Fazit: Bei allen Unsicherheiten im Hinblick auf langfristige Prognosen sollten Anleger doch die Möglichkeit einer Trendwende bei Inflation und Zinsen bei Ihren Entscheidungen berücksichtigen. Solange der Weg aus der Situation vergangener Jahre mit teilweise negativen Zinsen und sehr niedriger Inflation moderat verläuft und Zinsen und Inflationsraten mehr oder weniger im Gleichschritt ansteigen, werden die Aktienmärkte und andere Beteiligungsformen durch den Zinsanstieg keine nachhaltigen Verluste erleiden. In diesem wahrscheinlichen Szenario einer eher graduellen langfristigen Normalisierung der Zinssituation werden Anleihen noch für einige Zeit wenig attraktive Anlagen darstellen.

Diesen Artikel als PDF herunterladen: