Um den Wert eines Unternehmens zu ermitteln, kommen insbesondere Discounted Cash Flow-Modelle (DCF) zur Anwendung. Als Vorteile lassen sich hierbei insbesondere die Möglichkeiten der Szenarioanalyse sowie die Berücksichtigung der zukünftigen Geschäftsentwicklung nennen. Ein bedeutender Nachteil ist jedoch die hohe Abhängigkeit des Unternehmenswerts von der sogenannten ewigen Rente (Terminal Value). Schon geringe Fehler in den Annahmen führen zu hohen Verwerfungen in der Preisfindung.

Das Return on Invested Capital Verfahren (ROIC) nutzt die Vorteile der DCF-Verfahren, hat aber nicht deren Schwächen. Durch die Einbeziehung des bereits vorhandenen investierten Kapitals wird der Fokus auf die Bilanzanalyse gerückt. Dies erlaubt eine deutlich ausgeprägtere Risikobetrachtung des jeweiligen Geschäftsmodells und fördert das Verständnis der unterliegenden Werttreiber. Durch die Einbeziehung des investierten Kapitals reduziert sich zusätzlich deutlich die Abhängigkeit des Unternehmenswerts von der ewigen Rente.

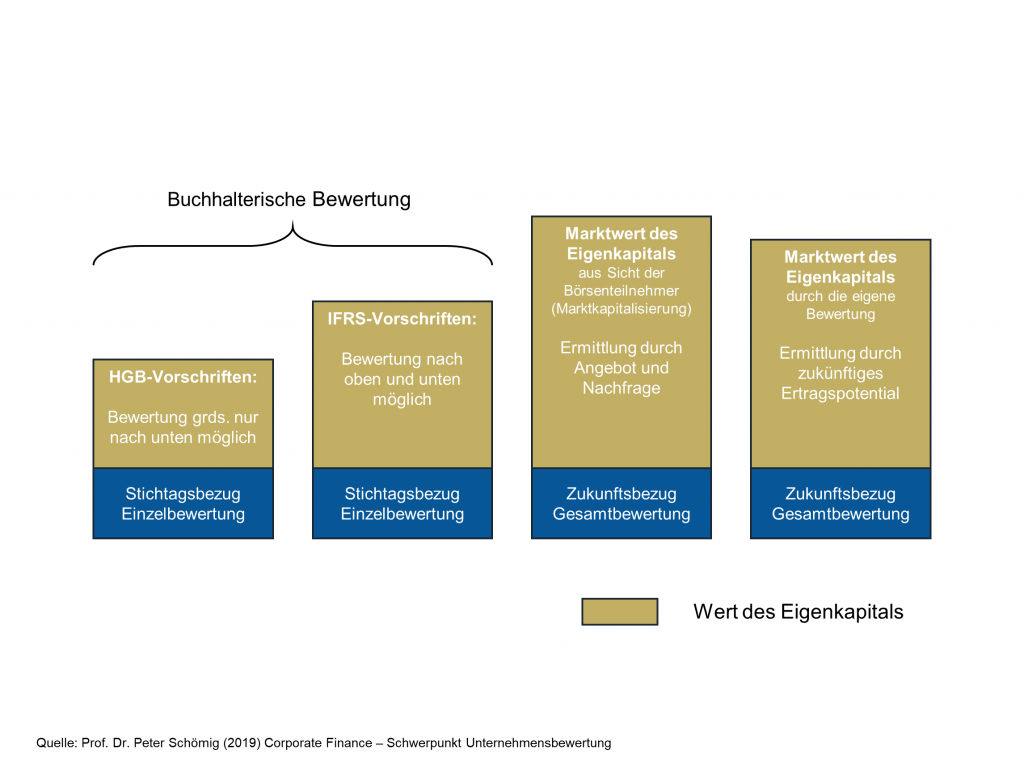

Handelsrechtliche Vorschriften erlauben ein hohes Maß an bilanzpolitischen und gestalterischen Maßnahmen. Als Rechnungslegungsspezialisten erkennen, bereinigen und bewerten wir diese im Hinblick auf die tatsächliche Qualität des zugrundeliegenden Geschäftsmodells. Dies erlaubt uns einen unverstellten Blick auf das zukünftige Ertragspotential und die Ermittlung des inneren Wertes eines Unternehmens. Auf Grundlage der Unterschiede zum tatsächlichen Wert des Eigenkapitals (Marktkapitalisierung) erstellen wir konkrete Handlungsanweisungen (long, long/short, Anleihen).

.ROIC ist die Abkürzung für Return on Invested Capital. Der ROIC (dt. Gesamtkapitalrendite) ist eine gewinnbasierte Rentabilitätskennzahl, die den Gewinn vor Fremdkapitalzinsen nach adaptierten Steuern (Net Operating Profit after Tax, NOPAT) auf das investierte Kapital bezieht. Im einfachsten Sinne spiegelt diese Kennzahl die Fähigkeit des Unternehmens wider, investiertes Geld oder geliehenes Kapital effektiv einzusetzen, um Gewinne zu erwirtschaften. Der ROIC kann ein nützliches Werkzeug beim Vergleich der relativen Profitabilität eines Unternehmens mit einem anderen sein, aber auch für die Beurteilung, wie sich die Rentabilität eines Unternehmens im Laufe der Zeit entwickelt hat. Wenn ein Unternehmen den ROIC von 10 % im ersten Jahr auf 12 % im zweiten Jahr verbessert, bedeutet dies, dass für je 100 Euro investiertes Kapital ein Gewinn von 10 Euro im ersten und 12 Euro im zweiten Jahr erwirtschaftet wurde. Der ROIC kann auch ein Indiz dafür sein, dass ein Unternehmen eine starke Markt- und Wettbewerbsstellung hat bzw. über einen nachhaltigen Wettbewerbsvorteil in seiner Branche verfügt. Unternehmen, die über einen längeren Zeitraum sehr profitabel sind und einen ROIC von über 15 % erreichen, weisen oftmals einen Markt- und Wettbewerbsvorsprung auf.

Die Bewertung von Finanzinstituten stellt Analysten vor eine besondere Herausforderung. Durch die Wechselwirkung von der unzureichenden Abgrenzung von Eigen- und Fremdgeldern im Cashflow und in der Bilanz, den stetig komplexer werdenden regulatorischen Anforderungen an die Kapitalisierung, speziellen Vorgaben zur Bilanzierung und den dabei bestehenden Wahlrechten ist eine Anwendung der gleichen Bewertungsmodelle wie für Industrie-, Handels- und Dienstleistungsunternehmen nicht möglich. Verstärkt wird dieser Effekt durch die Kombination unterschiedlicher Geschäftsbereiche und damit verbundenen Ertragsstrukturen in den am Stoxx Europe 600 primär notierten Universalbanken. Die Analysten der LeanVal Gruppe begegnen dieser Herausforderung durch ein eigenes Bewertungsmodell, basierend auf dem Dividend Discount Modell in Kombination mit dem Faktormodell. So kann eine qualitativ hochwertige Aussage zu den Unternehmenswerten der Banken / Versicherungen getroffen werden, welche der Aussagekraft des bewährten ROIC-Ansatzes für Nicht-Finanzinstitute entspricht.

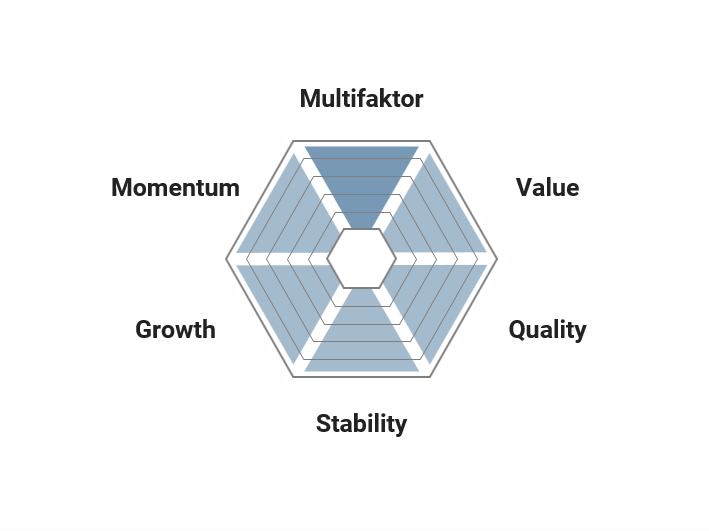

Bei der relativen Einschätzung erfolgt die Bewertung eines Unternehmens im Verhältnis zu seinen Konkurrenten. Dabei wird ermittelt, welche Aktien innerhalb eines Sektors oder des Gesamtmarktes die höchste Attraktivität aufweisen. Für die Beurteilung nutzt LeanVal ein selbst konzipiertes und akademisch überprüftes Fünf-Faktoren-Modell.

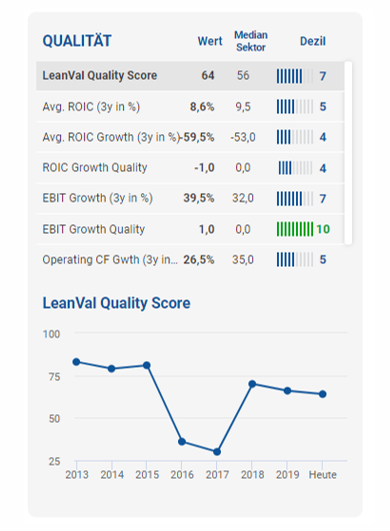

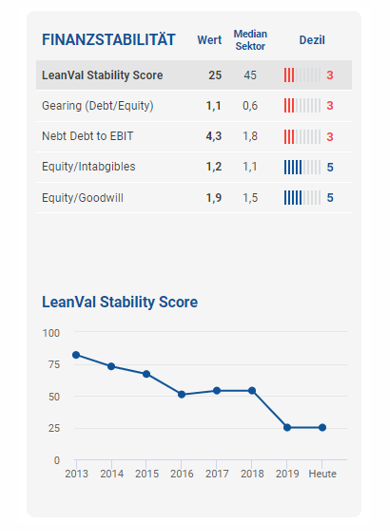

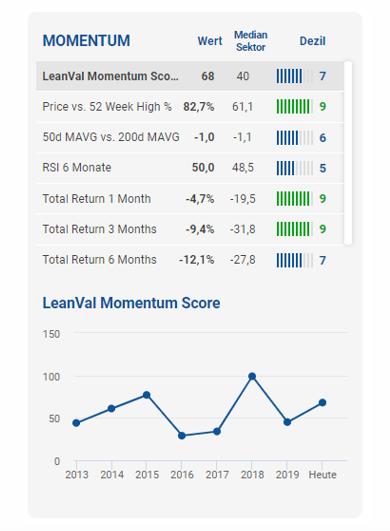

Die LeanVal Bewertung erfolgt anhand der fünf Faktoren Value, Quality, Stability, Growth und Momentum. Diese sind ihrerseits wiederum in eine Vielzahl von aussagekräftigen Kennzahlen unterteilt. Für jeden Faktor wird ein eigener Score ermittelt, der wiederum mit dem Median des Sektors verglichen werden kann. Zudem berechnet LeanVal einen Gesamtscore, der dem gleichgewichteten Durchschnitt der fünf Faktoren entspricht.

Ein Score ist in zehn Dezile eingeteilt, die sich nach der Anzahl der zugrunde liegenden Werte richtet. Erreicht eine Aktie einen Score von 10 zählt sie somit, relativ betrachtet, zu den attraktivsten 10% der Aktien des Gesamtmarktes. Eine Aktie mit einem Score von 1 gehört somit analog zu den 10% der unattraktivsten Unternehmen am Markt.

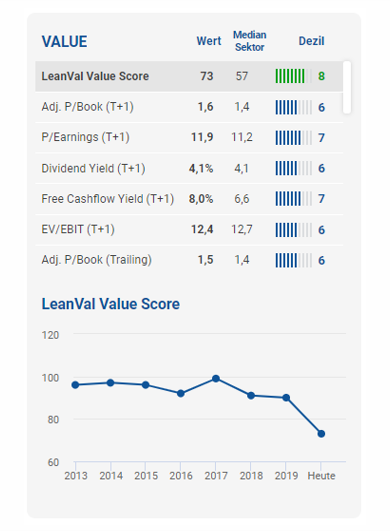

Value

Genutzt werden hier Bewertungskennzahlen, die den realwirtschaftlichen Wert eines Unternehmens mit dem aktuellen Börsenwert vergleichen. Wichtige Kennzahlen sind hierbei u.a. das Kurs-Buchwert-Verhältnis, das Kurs-Gewinn-Verhältnis und das Kurs-Free-Cash-Flow-Verhältnis. Andere Kennzahlen messen das Verhältnis des Enterprise Values (Marktkapitalisierung zuzüglich Schulden, abzüglich der gesamten liquiden Mittel) zum EBIT, EBITDA oder Free Cashflow. Die Kennzahlen sind von LeanVal adjustiert, um bilanzpolitische Maßnahmen zu neutralisieren und Unternehmen vergleichbar zu machen.

Quality

Bei dieser Gruppe von Kennzahlen liegt der Schwerpunkt auf der Qualität der operativen Tätigkeit. Dies wird insbesondere mit den Kennzahlen EBIT, operativer Cashflow und Return on Invested Capital (ROIC) gemessen. Hierbei wird nicht nur miteinbezogen, ob ein Unternehmen Wachstum bei diesen Kennzahlen erzielen kann, sondern auch mit welcher Kontinuität dieses Wachstums erreicht wird. Besondere Beachtung kommt der Kennzahl ROIC (Gesamtkapitalrentabilität) zuteil. Diese verfügt über klare Vorteile gegenüber klassischer Gewinnzahlen und eignet sich daher besser, um aufzuzeigen, ob ein Unternehmen erfolgreich ist. Dies ist der Fall, wenn die Kapitalkosten mindestens gedeckt werden können und das Unternehmen wertschöpfend arbeitet.

Stability

Die Solvenz und Finanzierungsstruktur eines Unternehmens ist ein bedeutender Faktor in der Unternehmensentwicklung. Eine gute Substanz erlaubt es einem Unternehmen Schwächephasen zu überbrücken, was sich somit maßgeblich auf dessen Stabilität auswirkt. Die Kennzahlen für den Stability Score umfassen unter anderem das Verhältnis von Netto-Finanzverschuldung (Net Debt) zum EBIT und die Relation von Schulden zu Eigenkapital (Gearing). Die Werthaltigkeit der Vermögensgegenstände in der Bilanz wird durch das Verhältnis von Eigenkapital zu Goodwill sowie von Eigenkapital zu immateriellen Vermögensgegenständen gemessen.

Growth

Das Wachstum eines Unternehmens ist für viele Investoren ein wichtiges Kriterium bei der Anlageentscheidung. Doch Gewinne, Cashflow und Investitionen müssen in einem ausgewogenen Verhältnis stehen. Daher empfiehlt sich die Verwendung von Kennzahlen, die Erfolg und Ressourcenverbrauch ins Verhältnis setzen. Dies erlaubt ferner Aussagen über den Aufbau oder die Abnutzung der vorhandenen Substanz. Der LeanVal Growth Score umfasst daher die Kennzahlen erwartetes Gewinnwachstum sowie dessen Nachhaltigkeit, erwartetes Wachstum des Free Cashflows und der Free Cashflow Marge sowie das Verhältnis von Investitionen zu Abschreibungen.

Momentum

Auch günstige Aktien können noch günstiger werden. Um sogenannte Value Traps zu vermeiden, ist es LeanVal wichtig, auch die momentane Nachfrage nach einzelnen Unternehmen in die Gesamtbewertung mit einfließen zu lassen. Wichtige Kennzahlen im Bereich Momentum sind die Kurspreisentwicklung der jüngeren Vergangenheit (1 Monat, 3 Monate, 6 Monate und 12 Monate) und der Abstand des aktuellen Kurses zum 52-Wochen-Hoch. Weitere Komponenten des Scores sind das Verhältnis der Höhe des Aktienkurses im 50-Tage-Durchschnitt zum 200-Tage-Durchschnitt (50d MAVG vs. 200d MAVG) sowie der Relative-Stärke-Index (6 Monate).

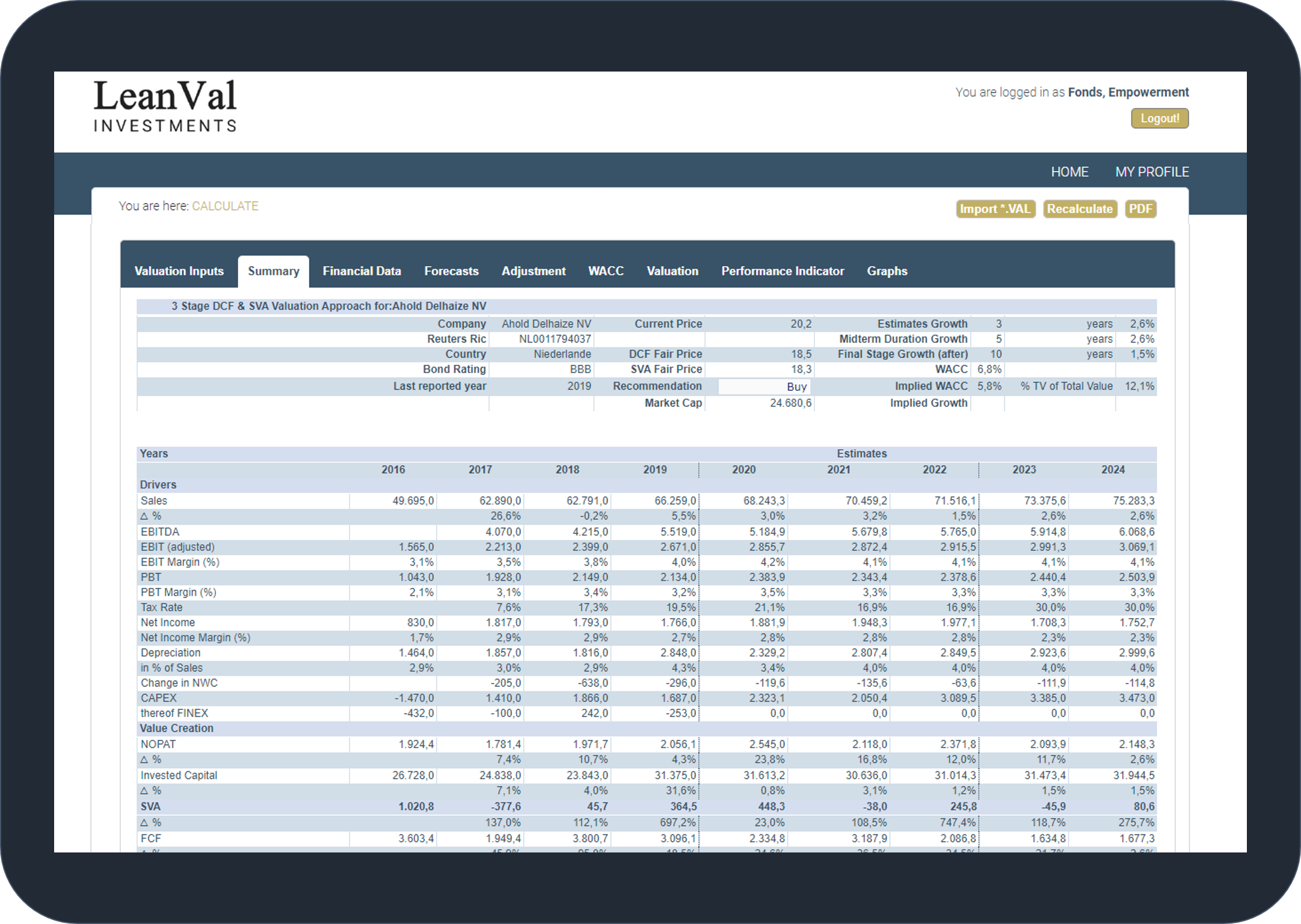

Neben den von LeanVal entwickelten Bewertungsmethoden der relativen Einschätzung und absoluten Bewertung bieten wir unseren Kunden auch die Möglichkeit, den Wert eines Unternehmens individuell und selbstständig zu ermitteln. Zu diesem Zweck bietet LeanVal das Online-Tool ValueXplorer an. Mit dieser eigens konzipierten Web-Anwendung können eigene Unternehmensbewertungen erstellt und eine Vielzahl von Parametern einzeln und nach eigenen Annahmen verändert werden.

Als Spezialist für die fundamentale Analyse von Aktien liefert LeanVal mit dem Research Navigator umfangreiche fundamentale Daten für jedes einzelne Unternehmen in unserem Research-Universum. Zudem werden anhand von Schätzungen Prognosen für die zukünftige Gewinn- und Verlustrechnung, Bilanz und den Cashflow erstellt. Diese Zukunftsschätzungen sind auf der Website vollständig einsehbar.

Für Kunden, die noch weiter ins Detail gehen möchten, empfiehlt sich die Nutzung des Online-Tools ValueXplorer, der die Erstellung eigener Bewertungsmodelle ermöglicht. Der ValueXplorer enthält die gesamten fundamentalen Daten des LeanVal Research Navigators und stellt Gewinn- und Verlustrechnung, Bilanz und Cashflow ähnlich wie in einem Tabellenkalkulationsprogramm dar. Das Tool kann somit wie ein Arbeitsblatt genutzt und die verschiedenen Parameter individuell verändert werden. Entsprechen bspw. die Schätzungen zum Umsatzwachstum im nächsten Geschäftsjahr nicht den Annahmen des Kunden, können diese einfach und schnell überschrieben werden.

Diese Vorgehensweise ist für eine Vielzahl von Positionen im Jahresabschluss möglich. Zudem bietet der ValueXplorer die Möglichkeit, zusätzlich die Länge der mittel- und langfristigen Planungshorizonte und die Annahmen für die entsprechenden Parameter für ein Unternehmen zu verändern. Beispiele hierfür sind z.B. Wachstum, EBIT-Marge, Vorsteuer-Marge, Steuerquote, Kapitalkosten, etc. Mit Hilfe des ValueXplorers können somit verschiedene Szenarien für die Geschäftsentwicklung eines Unternehmens aufgestellt und durchgespielt werden. Durch die Veränderung einzelner Parameter lässt sich so die Sensitivität des errechneten Unternehmenswertes feststellen.

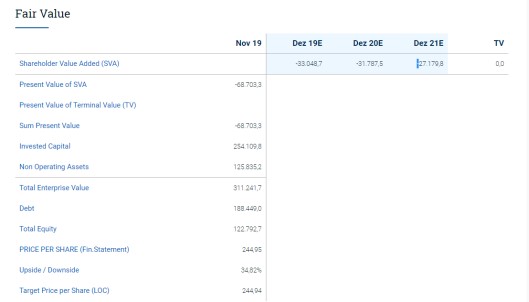

Dem ValueXplorer liegen zwei Bewertungsmethoden zur Bestimmung des Unternehmenswertes zugrunde, sowohl ein klassisches Discounted Cash Flow Verfahren (DCF) als auch ein Shareholder Value Added Verfahren (SVA). Der SVA wird anhand des von LeanVal bevorzugten Return on Invested Capital (ROIC) ermittelt.

Der ValueXplorer ist in den Preismodellen „Gold“ und „Platin“ verfügbar.

Erhalten Sie kostenlosen Zugriff auf unsere aktuellen Analystenberichte für einen Zeitraum von 14 Tagen, indem Sie unseren kostenlosen Testzugang abschließen.

Sie können hier Ihre Zugangsdaten beantragen. Diese werden Ihnen in Kürze per Mail zugeschickt.

[contact-form-7 id=“238″ title=“Contact form 1″]

+49 69 949488 050